作者 | 刘畅 天风证券研究所食品饮料首席分析师

来源 | 酒研院(gh_a0cfedc03c9b)

-

一是品牌化的道路愈发坚定。 -

二是未来必将受到次高端和区域龙头的降维打击。 -

三是三四线白酒将长期受益于结构升级。

深度调整之后,行业迎来理性上升期

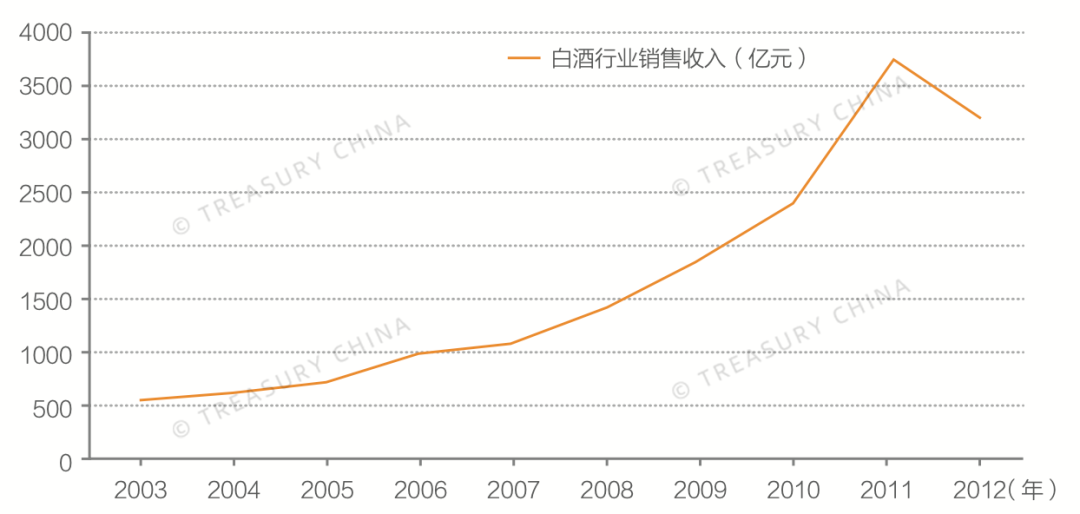

图1 2003—2012 年白酒行业销售收入

图1 2003—2012 年白酒行业销售收入资料来源:国家统计局、天风证券研究所

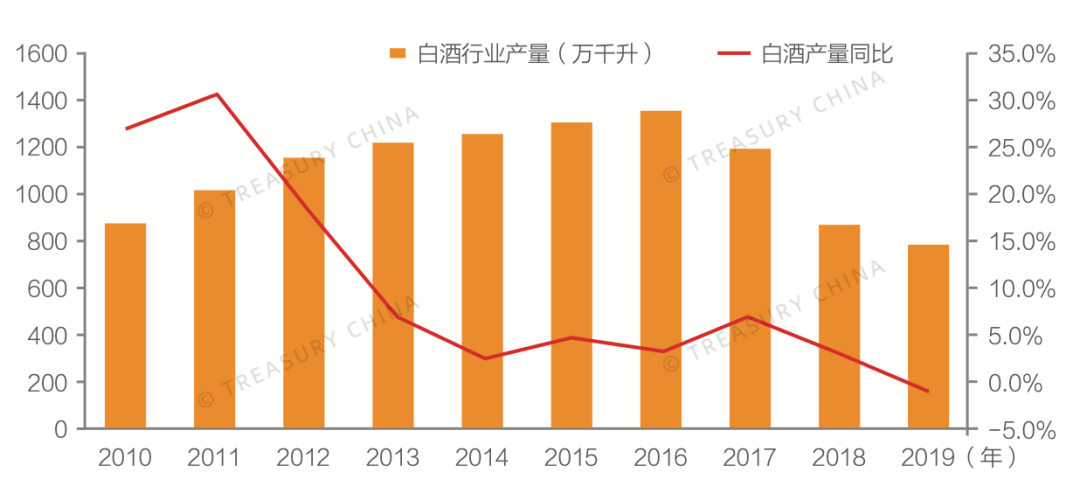

图2 白酒行业历年产量及增速

资料来源:国家统计局、天风证券研究所

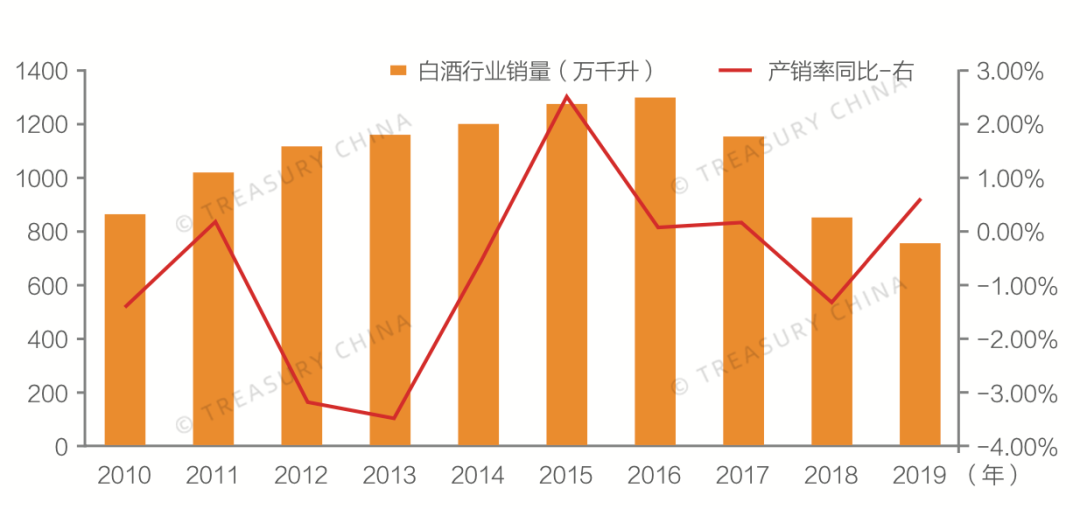

图3 白酒行业历年销量和产销率变动情况

图3 白酒行业历年销量和产销率变动情况

资料来源:国家统计局、天风证券研究所

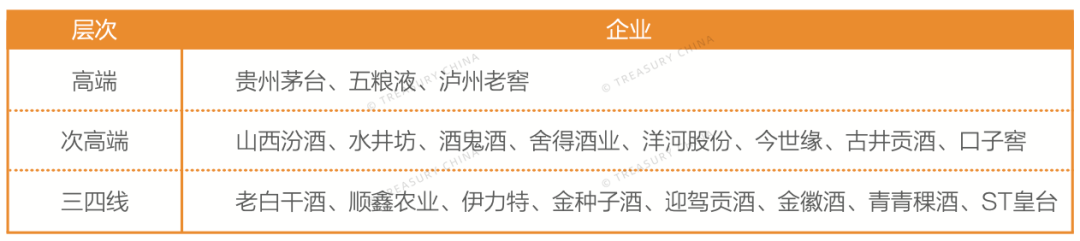

表1 上市白酒企业层次划分

资料来源:天风证券研究所

图4 各层次上市白酒企业营业收入增速对比

资料来源:Wind、天风证券研究所

图5 各层次上市白酒企业净利润增速对比

图5 各层次上市白酒企业净利润增速对比

资料来源:Wind、天风证券研究所

弹簧理论逐步兑现中期景气度向上动力可持续

图6 白酒行业弹簧示意图

资料来源:Wind、天风证券研究所

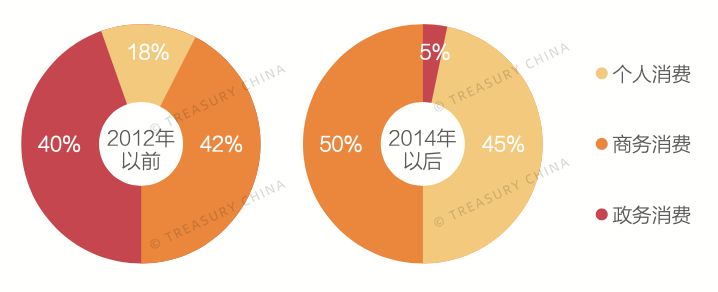

图7 白酒消费结构趋于良性

图7 白酒消费结构趋于良性

资料来源:中国产业信息网、天风证券研究所

此后阶段白酒增长驱动力更强,可持续性更优。与2003—2012年的“黄金十年”不同,此轮复苏全面受益于消费升级带来的历史性机遇,由于大众对于产品本身品质的诉求加强,对广告的依赖程度大幅下降,这就对白酒企业的管理、产品、渠道管控提出了更高的要求。头部企业不断优化公司治理、推进渠道改革、加强品牌建设,对终端的量价控制大幅改善。同时,企业的营销更加精细化,渠道的改革更加重视真实需求的挖掘,压货现象大为减少,并且产品价格策略与品牌战略相辅相成。从2015年以来,白酒行业发展驱动力来自各方面的深度调整,增长更具可持续性。这一系列的举措都是在增强白酒行业弹簧的劲度系数。

需求端自上而下强化,供给端从下到上掉队

高端与次高端酒企扩容集中度提升,优质企业双重受益。

当前我国人口增速放缓、人口老龄化趋势严重,新一代年轻消费者饮酒量低于老一代,白酒的消费人群规模将逐渐萎缩,我国当前白酒行业整体呈现容量萎缩的趋势,根据国家统计局的数据,2018年、2019年白酒行业产量增速分别为3.14%、0.8%。而随着消费升级和“少喝酒、喝好酒”观念的普及,高端、次高端白酒(图8)受益于结构升级,其市场容量呈现扩张趋势。也因如此,高端白酒的壁垒在逐步抬升,竞争格局也最稳定,量价齐升逻辑被质疑得较少。次高端已经度过了全行业复苏的时代,品牌建设和全国化布局使得行业竞争激烈,企业业绩开始步入分化。行业集中度提升趋势不变,但速度可能相对缓慢,考验管理层实力的时代全面来临。

子行业属性差异导致高端竞争赛道最佳,低端赛道优于次高端

当前,行业竞争格局已经开始出现分化,高端白酒增速依然保持稳定,业绩稳定性强。

评论 (0)