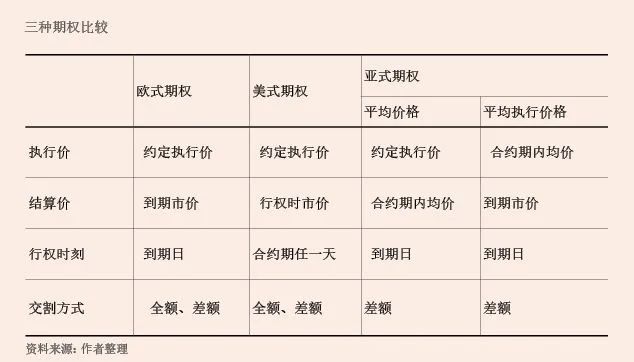

2022年5月20日,外汇局发布《关于进一步促进外汇市场服务实体经济有关措施的通知》(汇发〔 2022〕15号),其中在“丰富对客户外汇市场产品”部分中提出“对客户外汇市场新增人民币对外汇普通美式期权、亚式期权及其组合产品”,美式期权、亚式期权正式进入我国外汇市场。

美式期权的应用

案例解读

A公司是一家发行离岸美元债的企业,企业希望美元到账后第一时间结汇,但公司对于最低结汇汇率却有严格的财务要求。企业有两种选择:

方案1:买入欧式期权保值。企业选择欧式期权保值,美元资金到账后对欧式期权平盘,通过即期结汇。该方案A公司需要面对期权平盘价差和即期价差,最终结汇汇率与期权行权汇率相比,可能会额外增加交易成本。

方案2:买入美式期权保值。企业选择美式期权保值,美元资金到账后,企业可提前行权交割,结汇汇率与行权汇率完全一致。

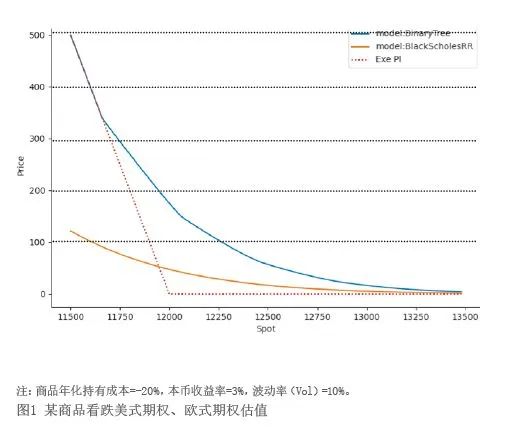

美式期权的定价

美式期权的Black-Scholes定价模型

案例解读

生猪饲养企业买入生猪看跌期权,行权价为每斤30元,临近到期(1个月)生猪现货价格已经降到每斤10元。同时,饲料价格猛涨,每斤生猪1个月成本3元,生猪期货1个月升水高达每斤4元。企业有三种选择:

方案1:持有期权到期。到期后行权以每斤30元价格出售,到期前承担饲养费用3元,到期每斤生猪获得27元。

方案2:卖出该期权。卖出期权(期货价格为14元),获得16元差价及少量时间价值,同时出售现货,共获得26元。到期获得一个月利息,合计收入26.1元。

方案3:立刻行权。获取30元现金并存入银行获得更高的利息,到期共30.125元。

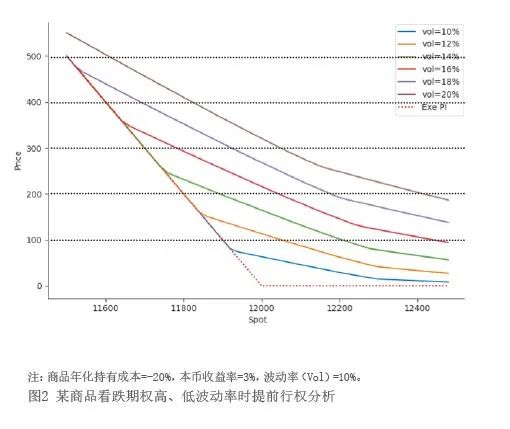

美式期权的“二叉树”定价模型

其一,美式期权价格大于等于欧式期权。

其二,波动率越低,残留时间价值越小,提前行权动力越强。

评论 (0)