作者 | 董兴荣 丁梅琴

作为实体经济的血脉,金融行业早已身处数字化转型的洪流之中。如何以创新为帆、以科技为桨,奋楫逐浪,成为金融行业数字化转型的必答题。传统金融机构需要思考如何基于金融科技创新与数据资产运营,从产品经营转变到生态参与,进而构建自己的数字经济生态圈。

关键词:金融业;金融科技;数字化

全球数字化浪潮发展蓬勃,数字经济在疫情与内外环境变化逆势中加速创新突破,数字化技术正成为推动产业创新变革的主导力量,伴随着中国互联网与数字化新型企业的迅猛崛起,中国的各传统产业也加速应用数字化能力,共同成为支撑宏观经济稳定发展的新动能。

作为实体经济的血脉,金融业早已身处数字化转型的洪流之中。如何以创新为帆、以科技为桨,奋楫逐浪,成为金融业数字化转型的必答题。近日,本刊专访了微软大中华区金融行业总监李国平,他从全球数字经济的发展现状出发,为金融业在内的各行各业描画了一幅数字化转型图谱,并阐述金融科技如何成为金融机构数字化转型中承载创新业务的“加速器”。

全域数字转型与产业生态构建

01引领全球经济数字化

▲第二,数字经济对于经济的驱动作用凸显。产业数字化程度越高的国家和地区,数字经济对国民经济的驱动作用更强,在国民经济中的地位更重。

▲第三,不同国家发展数字经济的路径各有差异。发达国家发展数字经济的基本经验是由产业数字化迈向数字产业化,前者为后者发展奠定了相对坚实的基础。而我国数字经济发展的路径特色则在于数字化在服务业中占得先机,数字产业化发展快于产业数字化。

李国平表示,当前我国数字化进程不断加快,数字全球化进程方兴未艾。具体体现在以下几方面:一是无现金支付、智慧出行(无人驾驶)等领域的数字化实践日益丰富;二是数字技术的成熟与应用为更多创业公司提供了全新赛道与全球业务拓展的源动力(如中国的短视频与直播营销等);三是多种颠覆式技术驱动的数字化商业模式创新正被普罗大众迅速接受,并在全世界逐步流行,为数字原生企业的差异化竞争带来了新的机遇,也是给因循守旧的资源型企业带来转型挑战;四是互联网平台企业建立的丰富数字化生态圈向全球不断拓展延伸。综合看来,中国得力于包容并蓄、敏捷创新的势态,正成为引领全球经济数字化转型的中坚力量。

02打造开放产业生态圈

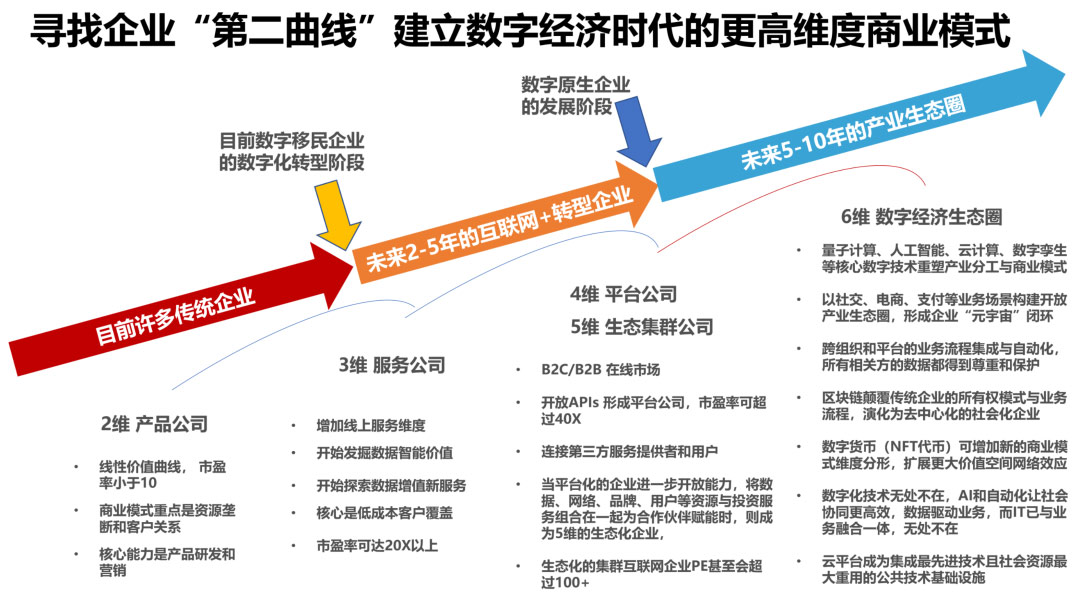

图1 建立数字经济时代的更高维度商业模式

面向未来,随着量子计算、人工智能、云计算、数字孪生等核心数字技术重塑产业分工与商业模式,企业将以社交、电商、支付等业务场景构建开放产业生态圈。这种六维的数字经济生态圈程呈现出几大特征:一是跨组织和平台的业务流程高度集成,所有相关方的数据都得到尊重和保护;二是区块链颠覆传统企业的所有权模式,演化为去中心化的社会化企业;三是数字货币将增加新的商业模式维度分形,扩展更大的价值空间;四是数字化技术无处不在,AI和自动化让社会协同更高效,技术与业务融合一体;五是云平台成为社会资源重用的基础设施,数据成为驱动业务变革的生产资料。

03构建数字化转型路径

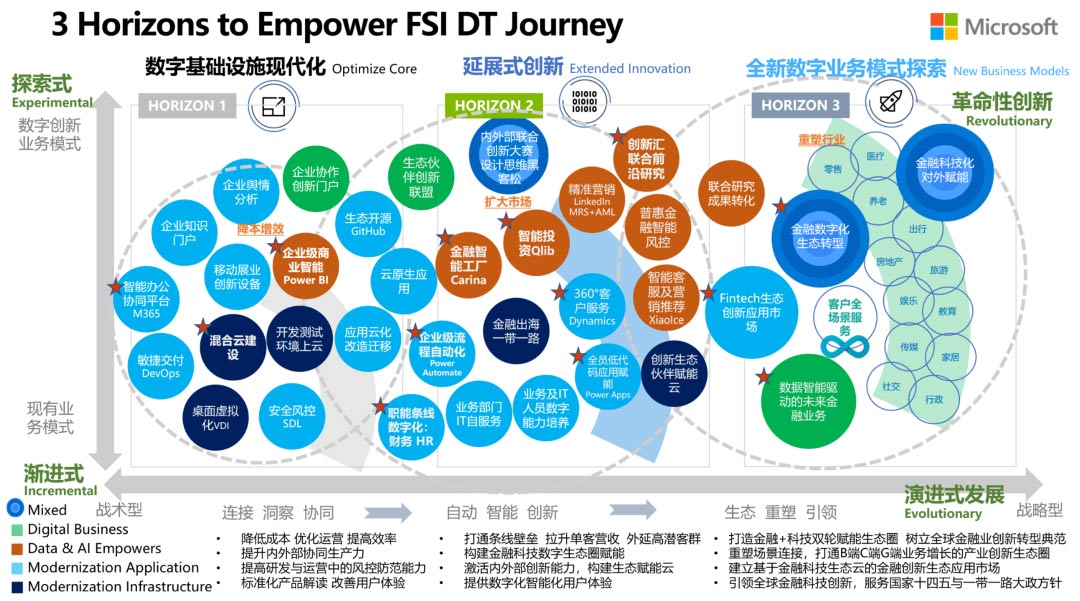

▲第三阶段:探索全新数字业务模式。为了实现革命性创新,各行各业都需要构建产业生态圈。以金融业为例,当前很多银行保险等金融机构也在学习借鉴互联网企业,布局自己的生态圈战略,建立基于生态云的技术赋能与业务应用场景,以生态联盟的方式连接B端、C端、G端,打造自己的生态闭环。

图2 金融业数字化转型路径

不管是银行、保险还是零售、制造,每个行业都可以循着这条路径,不断构建数字化能力,实现从现有业务模式向数字化创新业务模式的转变。

对于数字化转型,微软提出了四个核心方向:客户沟通、赋能员工、优化运营以及产品转型。李国平详述道:“数字化转型对于传统企业而言,一句话的总结就是‘提升用户体验、赋能员工协同、降本增效、创造全新产品与商业模式’,对于大多数企业而言,首要关注的是客户,这是因为要产生新的收入来源,公司需要重新构想其价值链中的客户体验;当企业设计新的方式与客户建立联系和互动时,企业的组织也需要改变其赋予员工能力的方式;有能力的员工将帮助推动优化的运营和流程,并引导公司转变产品和服务。”

为了赋能这四个层面,微软也提出了“数字化转型闭环”(Digital Feedback Loop)。具体而言,在向数字化前进的过程中,企业需要构建“数据—智能—行动”的数字化闭环。首先,打通业务链路获取数字信息;其次,构建基于业务价值数据的智能模型,并通过分析和预测生成业务干预指引;最后通过数据分析产生业务价值行动,再持续跟踪改善业务回馈。

李国平补充道,如果企业要释放技术作为营收增长驱动的全部潜力,就必须要克服跨企业内的“孤岛”,这些“孤岛”阻止了决策者从整个企业范围内获得洞察,而许多时候,背后的阻碍不是技术,而是组织中人的固化思维“认知”与企业的“文化”。为此,需要企业高层的强力推动,重塑企业文化,微软自身就是这样的例子。通过赋能实时沟通连接跨部门的员工,在整个企业范围内让员工都能获得数据和智能,并在一个平台上连接面向客户和面向员工的技术,这些将有效帮助企业决策者克服阻碍技术集成的“孤岛”,为企业提供可持续的创新推动力。

金融科技创新与数据资产运营

01共同探索转型之路

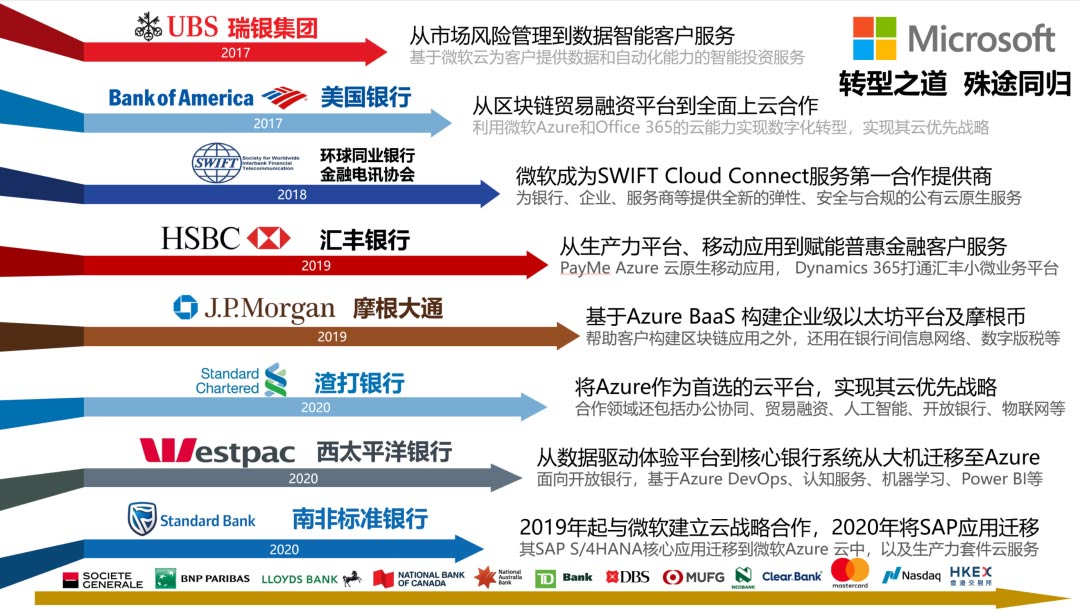

▲一是营造创新文化氛围。企业的文化模式会折射到业务经营和协作模式上:如果企业勇于迭代、包容试错,高层领导在制定决策时也会鼓励创新;反之,如果企业谨小慎微、畏惧试错,在创新程度上注定有所欠缺。因此,企业首先要从定式思维走向成长性思维,从上至下拥抱创新,才能共同推动数字化转型。例如,微软建立起企业文化引擎催化组织转型,塑造了公司所期望的员工行为,尤其是成长性思维。对金融机构来说也需如此,可喜地看到,无论是瑞银、汇丰、渣打等全球头部银行,还是浦发、招行等国内创新翘楚,都在积极地与包括微软在内的企业推动联合创新,加速企业转型变革(图3)。

图3 全球银行业头部企业与微软的联合数字化创新

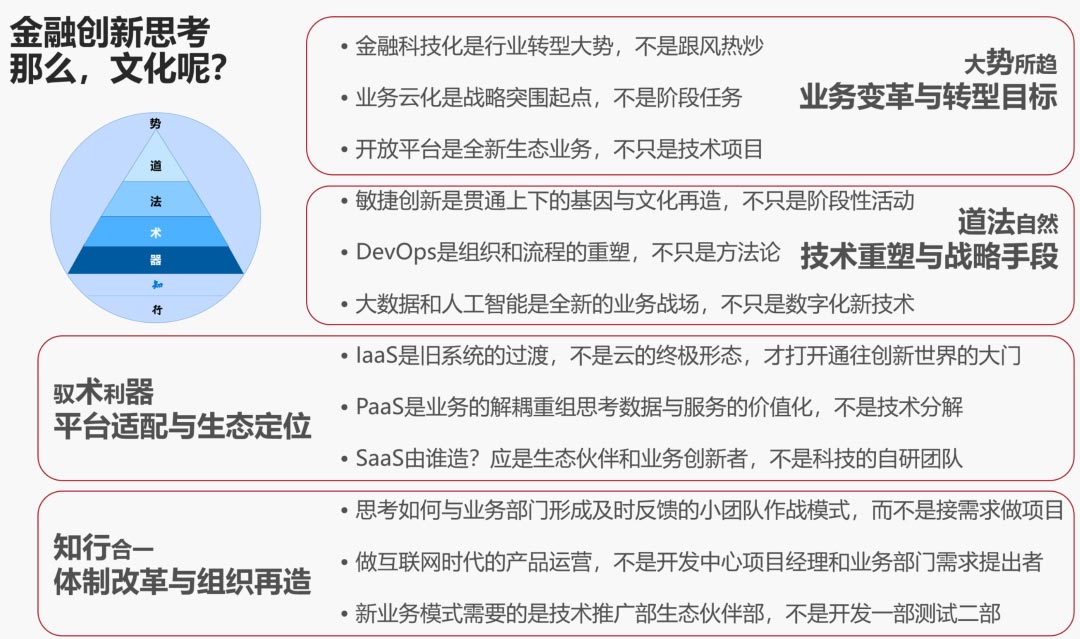

李国平强调,随着数字化战略不断调整,业务部门与技术部门需要聚焦同一个发展愿景,在细化业务目标的过程中做到相互融合、共同发展,打破业务提需求、技术做交付的流程化思维,构建产品运营的思维,形成数字化闭环,才能齐心协力敏捷迭代,保证快速跟上数字化节奏(图4)。

图4 金融企业创新与文化转型的深度思考

02全力赋能行业创新

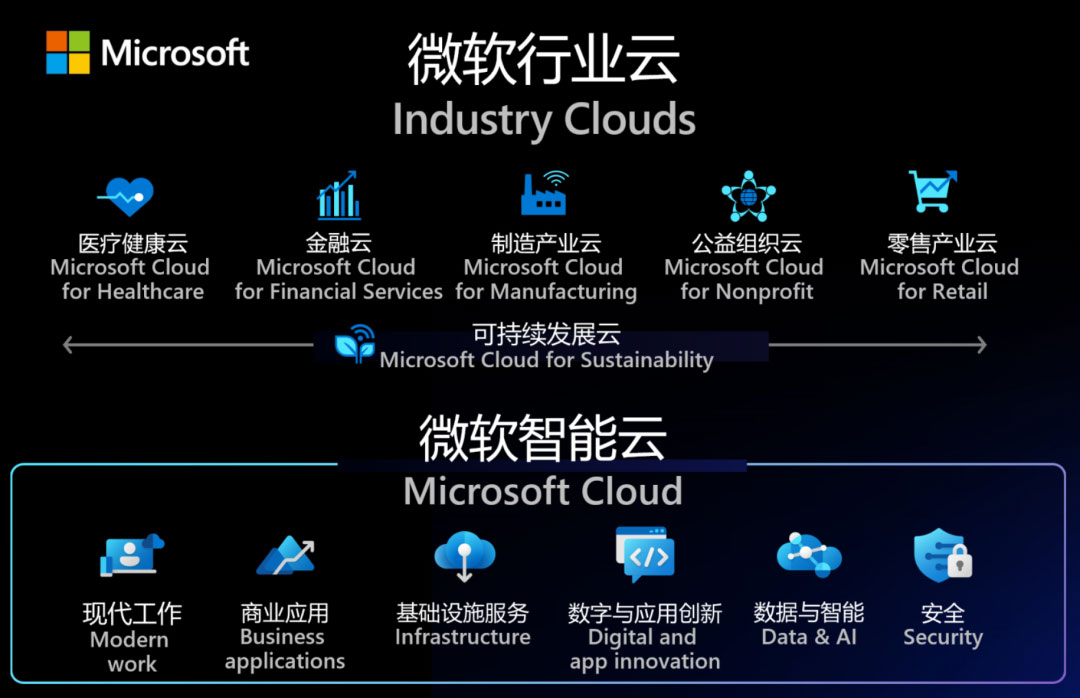

图5 微软智能云之上构建的可持续发展云与五大行业云

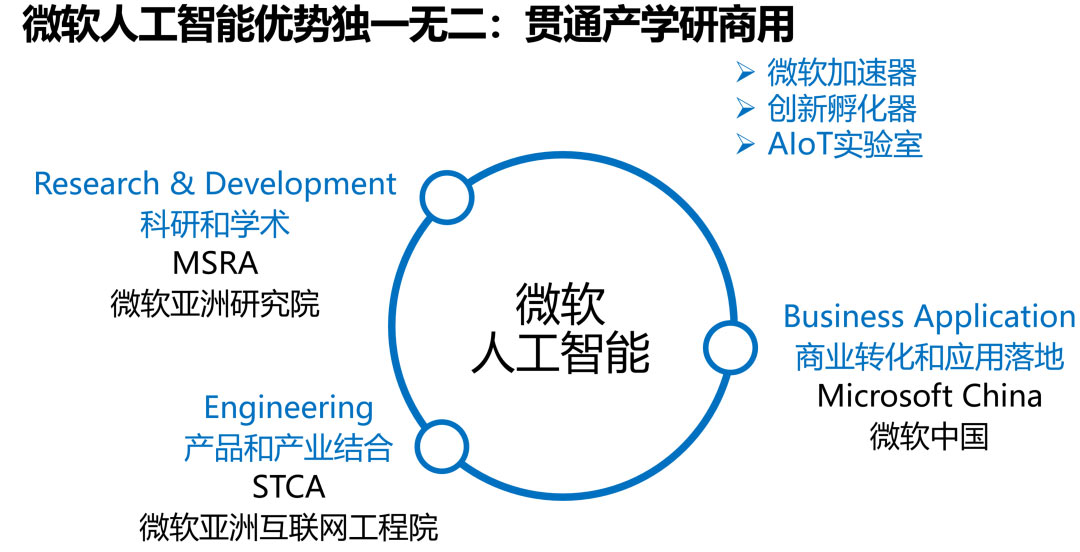

三是通过微软亚洲研究院、微软亚洲互联网工程院、行业创新加速器和产业孵化器等前沿研究和创新孵化的部门,建立以微软为核心的行业创新生态(图6)。

图6 微软在中国深耕20多年的人工智能与创新生态资源积累

图7 基于微软云构建的金融科技创新解决方案

03有效激活数据价值

金融业作为数据密集型行业,数据成为推动金融服务变革和金融服务效率提升的根本支撑。对数据资产进行合理配置和有效利用,可以激活数据价值,而有效的数据治理则是数据资产化的基础。对于金融行业的数据应用与治理,李国平提出四点建议。

▲一是发掘数据洞察,实现数据智能。金融机构可以在发掘数据洞察方面进行更多的技术创新,全面加速其核心业务的数字化转型。一是智能决策,通过PowerBI等数据可视化工具,结合Azure AI机器学习平台,可以帮助金融机构在风险管理、数字化营销等场景做出更科学、更实时、更有前瞻性的数字化决策;二是智能营销,通过智能分析历史数据,服务人员可以清楚地看到与客户相关的历史记录,从而更好地理解客户需求,进行有针对性的营销;三是智能服务,通过智能机具和贴心服务双管齐下,带给客户更便捷的服务体验,打造“有温度”的物理网点。

▲二是加强战略协同,落地数据治理。数据战略是企业智能化战略重要组成部分,数据治理也应围绕驱动业务智能化展开。一方面,全面数据治理是构建数据智能的关键保障。金融机构需要在顶层设计上构建数据治理体系,从过去的主数据管理、数据标准化扩展到全面数据治理,将数据治理放到整张业务战略地图中;另一方面,高效的数据治理应该由业务战略驱动,无论是以合规性为切入点,还是以盈利能力、数据分析能力、业务创新能力等。金融机构需要从全链条的角度对数据进行系统化重塑,建立数据智能与业务目标的关系,识别、发掘和创新数据应用场景,并依此制定内部组织范围内和外部生态连接时的数据应用、共享和管理机制。

▲三是创新业务模式,实现数据变现。金融行业的数据质量普遍较高,但由于种种限制在数据变现方面有所欠缺。数字经济时代下存在三种数据驱动的商业模式:一是以谷歌、微软和必应为例的数字广告商业模式;二是电商类数字平台商业模式;三是微软智能云这种开放技术能力服务的模式。金融机构可以从这些商业模式中获得启发,将内部系统锻造得更加坚实,并向外输出技术能力,将金融业务API化,开放连接更多互联网场景。

▲四是筑牢信息系统,守护数据安全。随着网络攻击形式的丰富,企业受到来自内外部的网络威胁更为复杂,数据安全挑战日益严峻。传统金融机构需要对系统运行风险、操作风险和信息安全齐抓共管,除了构建严密的信息安全防护墙,保证系统不要被外部黑客攻击,还要在内部构建合规的数据安全管理机制,高度重视数据运用过程中的技术安全和业务安全,落实数据安全保护责任。

结语

[1] 黑客松译自“Hackathon”,是由“编程(hack)”和“马拉松(marathon)”两部分组成,又称黑客日、黑客节或编程节,是程序员的狂欢节,也是一种新的极客社区文化。

评论 (0)