作者 | 董兴荣 丁梅琴

来源 |《财资中国》杂志 2022年1月刊

在数字技术的驱动下,企业以应用程序接口(API,Application Programming Interface)为资源连接器,实现场景联通、数据贯通、能力互通,构建共生共赢的价值网络。API经济模式也为金融机构获得互联网业务能力、捕捉互联网用户需求、融入互联网生态提供了更为快速和灵活的途径。

在数字技术的驱动下,企业以应用程序接口(API,Application Programming Interface)为资源连接器,实现场景联通、数据贯通、能力互通,构建共生共赢的价值网络。API经济模式也为金融机构获得互联网业务能力、捕捉互联网用户需求、融入互联网生态提供了更为快速和灵活的途径。

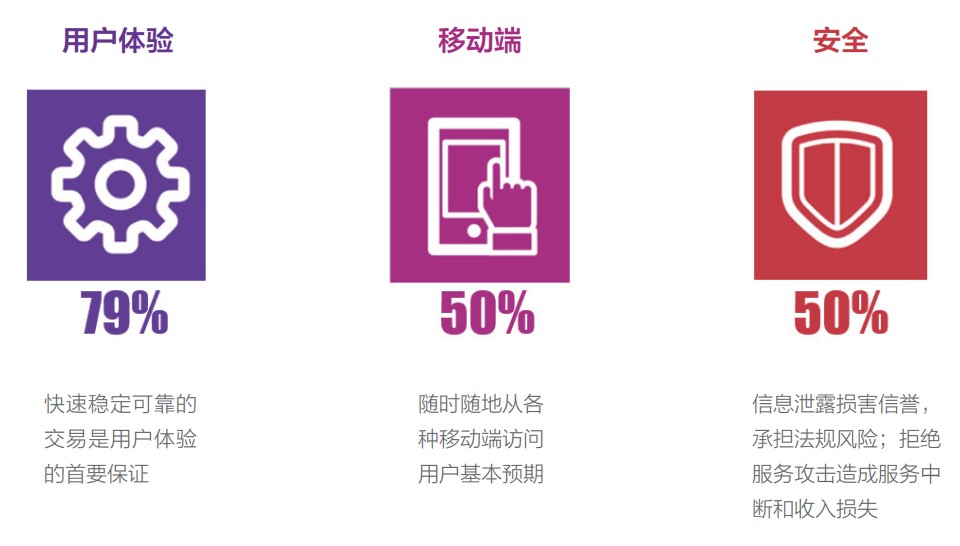

图 支付行业在数字化转型中的关注点 (TechValidate调研数据)

图 支付行业在数字化转型中的关注点 (TechValidate调研数据)

评论 (0)