银行融资

-

银行融资灵活多样,银行可提供不同数量、不同方式供双方在融资上做选择。 -

银行的信用可积少成多,续短为长,银行可提供数量大小、期限长短不一的贷款。 -

银行在授信之前,会有相关专家对调研资料进行可行性研究,之后才做出决策,这能减少纠纷和风险。

民间借贷

信用担保

图1 信用担保的作用

信用体系建设

资源共享

节约功能

融资租赁

-

租赁物由承租人决定,在租赁期间内只能租给一个企业使用。 -

承租人负责检查制造商所提供的租赁物,出租人无须对租赁物的质量与技术做出担保。 -

出租人拥有租赁物的所有权,承租人在租赁期间享有使用权,并负责此期间租赁物的管理、维护和保养。 -

在租赁期间出租方与承租方均无权单方面撤销合同。除非租赁物毁坏或被证明为已失去使用价值的情况下才能中止执行合同,无故毁约的一方需支付罚金。 - 租期结束后,承租人可以选择留购和退租,若选择留购,购买价格由租赁双方协商确定。

票据贴现融资

图2 票据贴现融资的种类

银行承兑汇票贴现

特点:银行承兑汇票贴现是客户较为容易取得的融资方式,操作灵活、简便,资金成本较低,有利于中小企业降低财务费用。

商业承兑汇票贴现

特点:如果承兑企业的信用良好,相对较容易取得贴现融资。

协议付息票据贴现

-

符合《中华人民共和国票据法》规定签发的有效汇票基本要素。 -

单张汇票金额不超过人民币1000万元。 -

承兑人具有银行认可的承兑人资格。 -

承兑人及贴现申请人资信良好。 -

汇票是以合法的商品交易为基础。 -

汇票的出票、背书、承兑、保证等符合相关法律法规的规定。

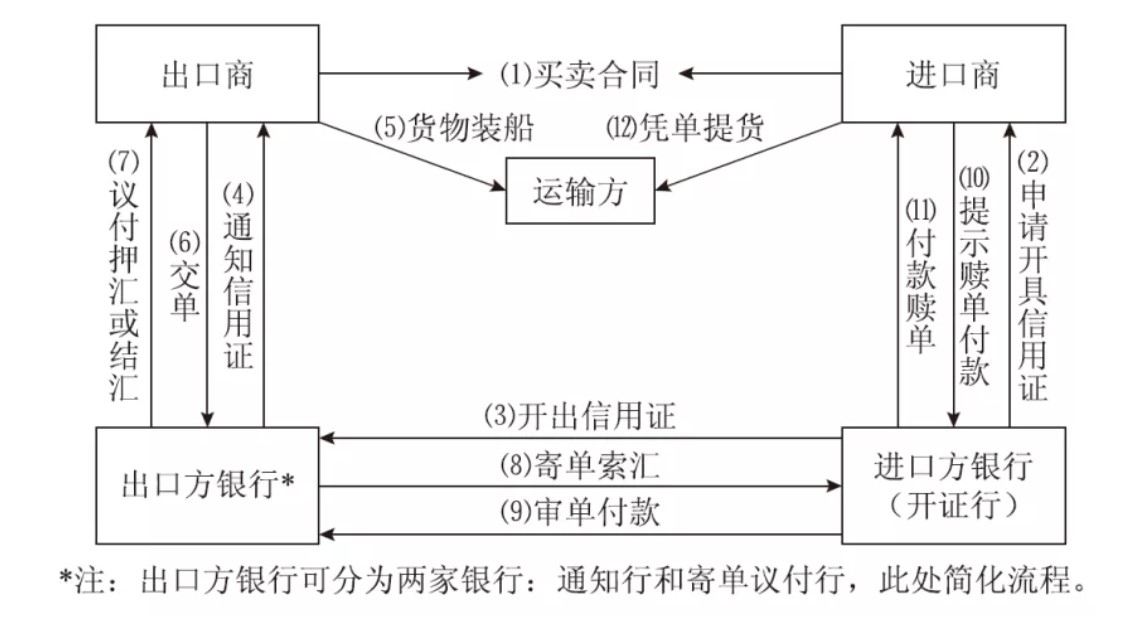

信用证融资

图3 信用证在支付过程中运转的流程

保理融资

-

合同期限是多久?最理想情况的合同期限就是一个月,在此期间融资方要尽可能寻找其他成本更低的融资方式。 -

承购方的协议是否可以协商?对于可以协商的部分要尽量商议,不能协商的部分则予以尊重。 -

需要找寻担保人吗?如果能够找到承购方的担保人则可以规避一些追偿资金时的风险。而有些承购方没有担保人,可签订“无追索权”条款。 -

假如应收账款无法收回,承购方或许能够取得融资方应收账款的所有权。因此,遇到应收账款没有收回的情况时,融资方可能就需要偿还承购方的预付款。 - 融资方尽量不要出售100%的应收账款,这是因为现金流与收款方式是变动的。有时候融资方在融资进行到一半时所需资金已经满足其需求,这时就可以选择中断融资方式,以便减少需支付的利息成本。

基金融资

-

依据基金单位的增加或赎回,分为开放式基金与封闭式基金。开放式基金通过银行、券商等机构申购和赎回,其规模不固定;封闭式基金具有固定的存续期,通常在证券交易场所上市交易。 -

依据形态的不同,基金可分为公司型基金与契约型基金。公司型基金的特点是公司会成立并发行基金股份来筹集资金;而契约型基金则是基金管理人、基金托管人与投资人三方通过基金契约设立。

在契约型基金模式下,原投资方可通过平台方以买入价把受益权转让出去,解除投资协议关系,拿回资金;新投资人也可以在平台上以卖出价从原跟投人手里买入受益份额进行投资,与领投人建立投资协议关系。契约型基金的灵活交易提高了融资资金的流动性。

资产证券化融资

融资门槛低、渠道广

融资成本低

流动性高

融资自由度高

信息披露要求不高

表外融资

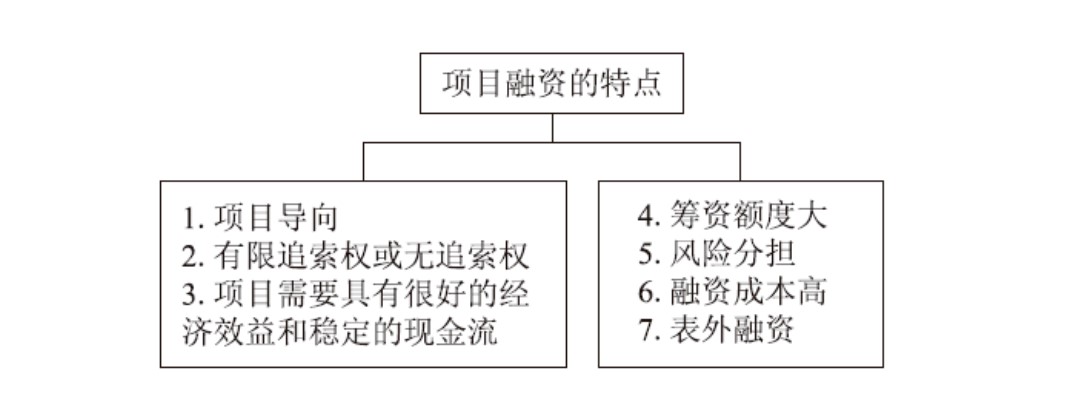

项目融资

图4 项目融资的特点

资本成本较低

债券的发行不会稀释股权

-

财务风险高。债券需支付利息,要承担按期还本、付息的义务。当企业经营不善时,会给企业带来沉重的财务负担。 -

限制条件严格。我国《公司法》规定,只有资产实力强、经济效益好的企业,才可以采用债券融资方式。而且企业发行债券融资时,不得超过本企业资产的净值。这就使得企业债券融资的金额具有上限,难以筹措较大金额的资金。 - 负财务杠杆作用。当企业资金息税前利润率小于发行债券的债券利率时,其负债率越高,企业的自有资金收益率越低。

★ 本文摘自《企业融资II:股权债权+并购重组+IPO上市》,有删减,作者:廖连中,清华大学出版社。

评论 (0)