虽然在过去50年中,全球的债务市场发生了巨大变化,市场复杂性也极大增加,但是阿尔特曼模型在漫长岁月中显示出惊人的适应性,管理者可以主动使用Z-评分破产预测模型来夯实公司的财务基础。

主动与被动使用财务模型

我们将在一个具体的案例中讨论如何主动使用Z-评分破产预测模型来管理濒临破产公司的财务状况。管理者可以采用一系列的管理决策来 “挫败”模型对破产的预测,管理决策往往是在考虑其对模型中财务比率的影响的情况下做出的,这可以直接帮助公司复苏,夯实公司的财务基础。

一旦有迹象表明一家公司即将破产,换句话说,如果公司整体财务状况表明其正在走过去破产公司的老路,管理层就可能宣布破产。GTI公司,特别是其首席执行官吉姆·拉弗勒(Jim LaFleur)制定和实施了管理策略,颠覆了模型的用途并认为模型可以通过帮助决策者制定商业策略来使企业摆脱破产命运。

吉姆·拉弗勒毕业于加州理工学院,是一位成功的企业家和高管,他最近刚刚退休,但仍担任多家公司包括 GTI公司的董事。在1975年的前6个月中,GTI公司的财务业绩如下:

- 营运资金减少了600万美元。

- 留存收益减少了200万美元。

- 亏损200万美元。

- 净值从620.7万美元下降至437.0万美元。

- 股权市值下降了50%。

- 销售额下降了50%。

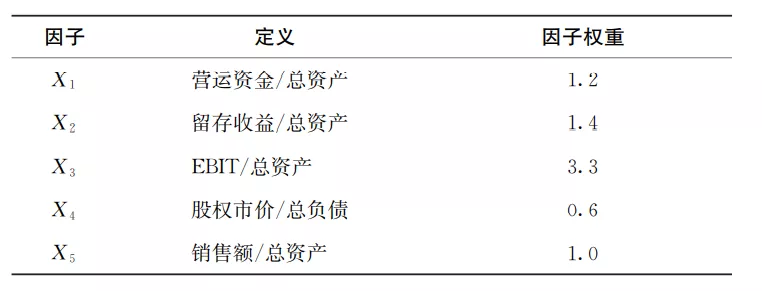

在拉弗勒的职业生涯早期,他在Boardroom Reports杂志上注意到关于Z-评分的文章,立即意识到破产预测可以在 GTI公司的问题上得到应用。原Z-评分模型的形式(图1)如下:

图1 原Z-评分模型的形式

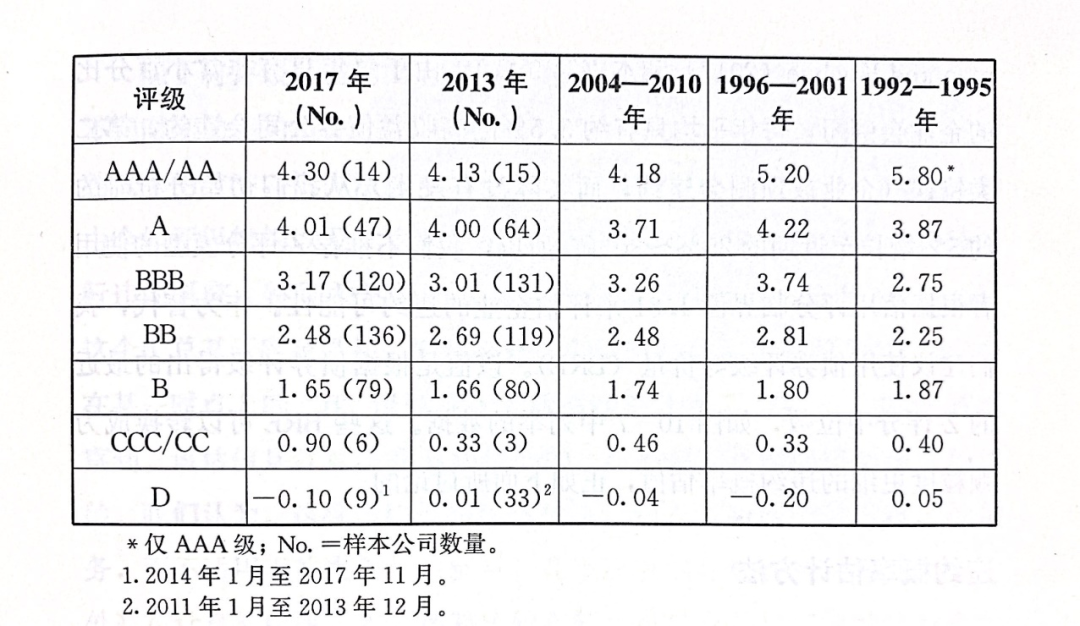

图2 Z评分中位数,根据标普债券评级系统对美国制造业企业的评级,1992—2017年

复苏工具

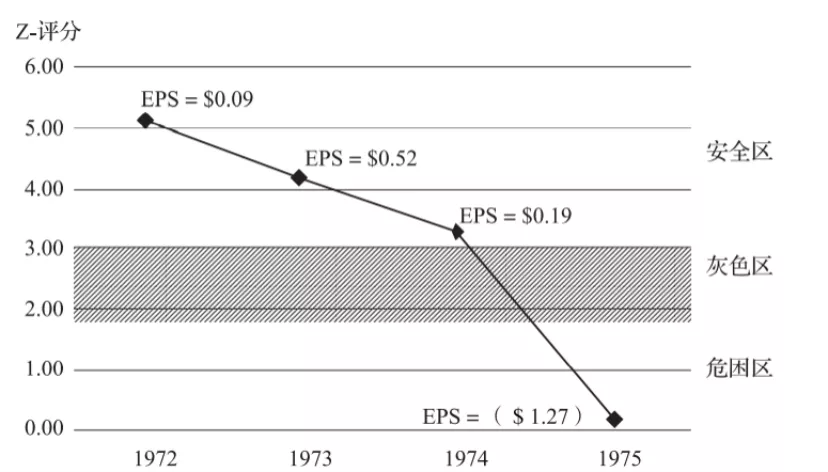

图3 Z-评分危困企业预测模型:应用于GTI公司

(1972—1975年)

1974年年底,GTI的Z-评分BRE降至接近BBB(图3),每股收益(EPS)降至0.19美元。几年来,GTI的Z-评分一直在下降,甚至在公司利润上升时期也是如此。这进一步证明了预测模型的有效性,并表明模型可以帮助管理者制定策略来指导公司复苏。

库存失控的影响

另外,在5月份,审计委员会的一名成员发现 GTI 1975年第一季度的报表有错误,随后审计会议发现了更多的错误。很明显,公司的问题很严重。GTI的审计师开始对公司第一季度的业务进行彻底审查。审计师很快就确认数字之间确实存在重大差异,并着手修订第一季度报表。作为审计委员会主席,拉弗勒联系了美国证券交易委员会,披露了这些差异,并承诺对 GTI的错误进行界定和更正,他还要求美国证券交易所暂停该公司股票的交易。通过快速纠错和迅速报告,GTI在不到10天的时间里就恢复了股票交易,没有退市。一些观察家对该公司快速的自我约束行为表示赞赏。

当时,GTI董事会选择了一个新的高管团队,要求拉弗勒成为管理层的一员,并接任董事长兼首席执行官。拉弗勒观察到,为了保障运营所需资金,GTI在过去几年中已经负债累累,即使在销售和利润创纪录的年份也难以偿还债务,拉弗勒决心找出潜在问题。没过多久他就发现,库存失控是公司资产不断膨胀的主要原因。在许多情况下,退货被弃之不顾,没有被适当核算。雪上加霜的是,GTI的在产品与销售量也不成比例。这些情形似乎在面临危机的公司中很常见。

复苏策略

破产预测模型最初是为投资者分析公司状况而设计的,GTI则将其用作管理公司事务的辅助工具,这个控制预测结果的做法实际上成为其积极管理策略的一部分,有效地避免了 GTI的破产。

评论 (0)