近几年来,很多国家数字经济出现了快速发展,数字经济已逐渐成为全球经济调整过程中的一个亮点。2019年全球数字经济平均名义增长速度为5.4%,高于同期全球GDP名义增长速度3.1个百分点,中国数字经济增加值规模达到35.8万亿元,占GDP比重达到36.2%。“推动产业数字化智能化改造,战略性新兴产业保持快速发展势头”,“积极利用数字科技促进乡村振兴、推动共享发展”,“战略布局数字化关键技术创新,抢占未来竞争的制高点”也成为2021年全国两会的重要议题。

数字经济时代下重塑银行生态圈战略

数字经济背景下商业银行转型

“以客户为中心”的服务理念转变

而如何提升客户体验成为银行在数字化转型下创新金融服务的重要话题。一方面,充分利用数字技术,拓展线上金融服务,不断扩充客户服务渠道以及深度挖掘客户需求,提供个性化的特色解决方案提升用户体验。通过大数据管理,进行客群画像分析,精准筛选目标客户,实现客群差别化管理,以提升金融服务的精度,为客户提供一站式、全流程的金融服务,提升客群体验感受。

另一方面,就是要建设“客户中心型”的组织体系,进行敏捷化和数字化转型,重新配置原有的人力资源,适当缩减中间组织环节,运用系统开发和数据集成等技术组建跨部门员工团队,实现内部跨部门的快速沟通、循环迭代开发等业务模式,提升全行的快速反应和行动能力,从而优化对客户提供的金融服务。

以数据驱动银行业务创新

数据中台以数字化应用工具的方式协同银行分支行,在产品把控、用户分析、主动销售提升业绩的同时,不断分析客户反馈,对产品与市场部门进行再反馈,以此推动银行业务不断发展创新。

银行打造数字生态圈的价值意义

客户经营互联网化

- 首先,银行应建立以客户为中心的经营、运营一体化。

- 其次,推动银行“金融+非金融”生态的全域运营。

- 最后,强化数据驱动的策略制定,持续迭代优化用户体验。

数据互通与信息共享

处于金融数据共享生态圈的银行,一方面可以基于原有库存数据服务客户;其次通过与其他机构共享数据,再内嵌进后者,基于所共享和自身数据提供的产品,以此提高服务存量和新增客户;最后,银行可以通过从其他机构获取数据,与原有数据整合,以吸引新的客户和辅助服务现有客户,迭代获客方式。

提升数字风控能力

而数字风控能力成为银行打造数字生态圈的发展核心。与传统银行风控手段不同,数字生态圈中海量数据的互通和共享,有助于银行通过分析用户的综合行为数据而非单纯的财务数据进行信息的深度挖掘。除此以外,银行还可以依托丰富的数据维度以及精准有效的风控建模,依托人脸识别、生物探针、深度学习等技术,提升数字风控能力。

银行落地数字生态战略的发展挑战

业务需求响应慢

跨部门协作不足

客户服务能力不足

数字银行生态圈战略下的经营能力升级

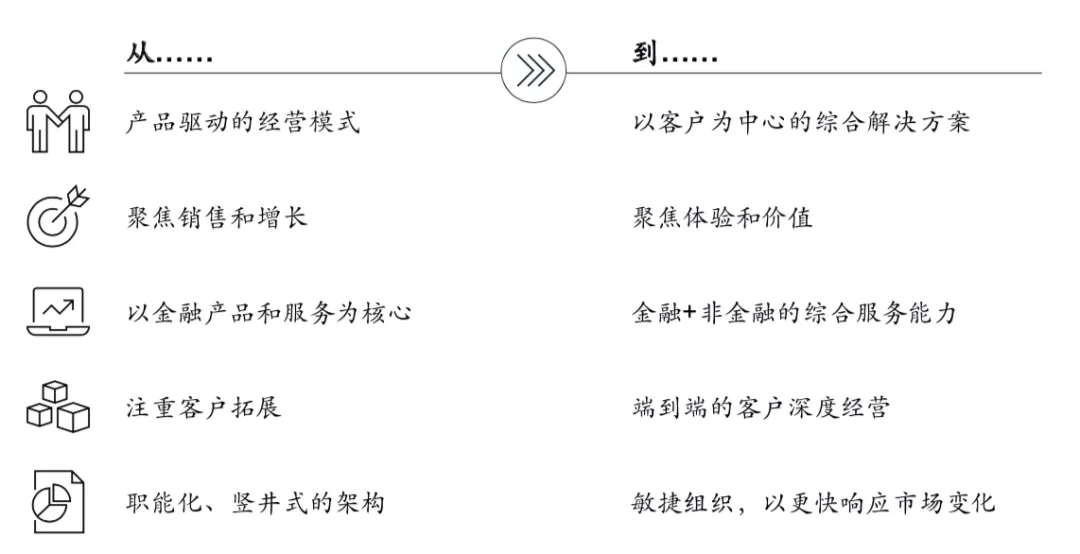

业务经营对象上,数字化时代银行的经营需从以金融产品为中心,向以客户为中心拓展,覆盖从开户客户到注册用户、从收单商户到非收单商户拓展的端到端全域经营,要求银行采用一套更具适应性,开放性的组织、技术架构进行统筹和支撑。银行应建立以客户为中心的经营、运营一体化。银行传统运营体系中,客户经营、产品运营、渠道管理往往各司其职,施行的是分段式运营管理。而互联网化客户经营则是围绕用户需求建立体系化目标,促进客户价值经营与产品、渠道运营管理的协同,并实行由数据驱动的、端到端的个性化经营。

业务经营场景上,银行经营从传统金融场景渗入到大量非金融场景,针对多源场景银行需开拓、沉淀一套可复制、可推广的通用业务标准和解决方案,以确保项目在前台分支行层面的快速复制推广。银行主要围绕核心金融生态,聚焦体系内各部门、总分行间的协同,而推动银行“金融+非金融”生态的全域运营,则需要将银行运营活动延伸到合作伙伴平台,通过合作机制输出服务,带回流量,共同经营客户。

业务经营抓手上,随着银行服务深入“衣食住行游购娱”等非金融生态场景,银行需充分借力场景金融加非金融的产品和服务创新与深度融合来实现客户体验的提升,从而实现客户价值的变现。银行还可以通过强化数据驱动的策略制定,持续迭代优化用户体验。在原有的金融业务标准化监控、报表体系的基础上,银行应深化非金融业务的数据收集、整合、分析,并在客户全域大数据的基础上,提升营销、风控效率,为客户提供个性化的产品、服务。

业务经营打法上,为应对敏捷的互联网公司,银行需从业务流程、技术方案、组织架构上进一步提升决策效率。其中与数据应用高度协同释放数据生产力,以及提升已有基础能力的复用性和部门协同敏捷团队构成效率成为致胜关键(见图1)。麦肯锡认为,银行可从三方面构建组织内部的协同能力:

首先,总行应成立跨部门的复合职能团队,通过内部筛选和外部专家招聘相结合的方式,组建一支既了解银行内部G、B、C端业务,又熟悉互联网产品设计和运营方法的团队,集中推动业务、数据、技术的融合和协同。

其次,银行应在内部推行敢于创新试错的工作氛围,推动敏捷工作方法。

最后,银行应设计有针对性的人员、财务、技术等管理制度。

图1 新发展趋势下银行经营模式的五大转变

财资一家策划推出的《数字生态:银行制胜未来的战略升级》思维课,除本文内容外,还深入分析数字生态圈战略下的流量经营、客户运营、产品和服务创新、数据中台打造、敏捷组织构建,并提供领先银行的创新实践案例,从而为商业银行数字化转型和构建数字生态提供指引。感兴趣的朋友,可以关注“财资知识云”小程序,点击思维课-数字战略查看完整内容,专栏【限时免费】!

评论 (0)