近年来,人工智能技术风靡全球,以“云大物智移”和区块链等为基础的新技术,让世界经济、政治、社会等宏观领域发生深刻变化,微观的企业组织也深受其影响,作为企业管理重要组成部分的财务管理,在这种企业组织的变革中也必然迎来洗心革面的变化。

重塑财务组织管理机制

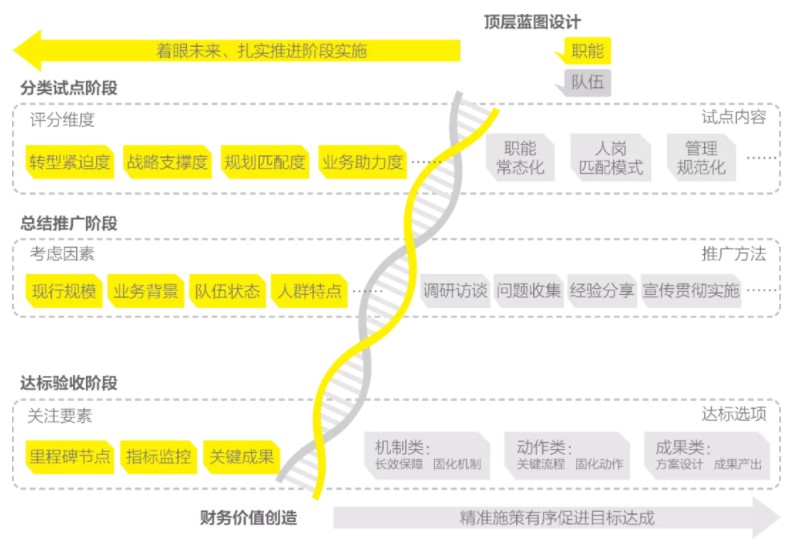

图1 财务管理之“双螺旋”模式

资料来源:安永

一是顶层设计阶段。以总部为主导,研究设计未来财务体系功能演进、职能趋势、智慧财务、管控模式、横向功能组合、纵向角色划分、转型实施的落地路径。

二是分类试点阶段。综合考虑业态类型、管控模式、变革意愿、业务典型性、财务信息化程度等因素,开展财务职能落地研究、岗位升维设置、人才能力解码、赋能机制设计。

三是总结推广阶段。全面梳理试点成果并复盘总结试点经验,洞察转型成功经验与潜在风险,优化转型路径,向其它成员企业分享成功案例,做好转型过程成熟度管理。

四是达标验收阶段。以关键里程碑节点为标志,合理把控自上而下的整体节奏,形成分类合理、便于实施的转型达标体系,以利于其他企业把握关键举措并有序推进转型管理

构建大中台、小前端的财务组织

数字化时代下,组织越来越强调赋能。在全球化、跨界化、多样化、生态化的趋势下,对组织的定义也越来越模糊,范围越来越宽泛。基于这一变化趋势,构建“大中台、小前台”的平台化组织,赋能一线,提升组织敏捷性,实现业务间高效协同,无疑是打造未来智慧财务组织的高效手段。

传统财务组织结构的重构。传统财务组织结构主要采用金字塔式,分支机构都设有自己的财务组织,且具有严格的内部等级制度。这种组织结构除了带来数据管理上的分散和割裂,更大的问题在于各个财务组织各自为政,只关注所处部门的局部利益而非集团整体利益,只关注财务信息而忽视与其他职能部门的横向沟通和业务实际情况。这一模式不仅加重了企业运作的成本负担,还削弱了应变市场的能力。

面对快速变化的商业环境,企业的财务组织管理需要做出改变。北京大学国家发展研究院BiMBA商学院院长陈春花提出数字化时代的组织管理:强个体,组织与个体之前关系改变;强链接,影响组织绩效的因素由内部转向外部;不确定性,技术创新及其普及的速度加快;似水一样,组织不再具有“稳态”结构;共生态,致力于共创价值生长空间。

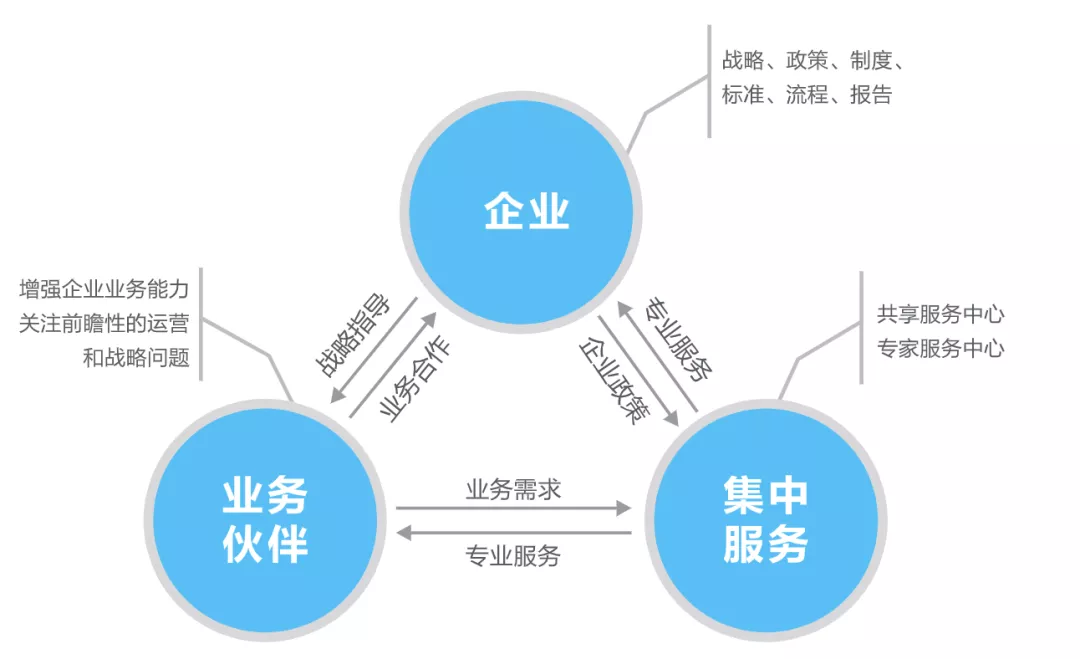

企业将与业务伙伴、集中的专业服务中心形成“共生”关系:企业负责战略、政策、制度、标准、流程的制定和监督执行,以及报告的披露;业务伙伴在企业战略的指导下,参与到企业的经营过程中,提供业务支持,增强企业的业务能力;集中服务中心依照企业政策要求,为企业提供高效、优质、低成本的集中化专业服务,如财务共享服务中心为企业提供标准化、大规模、高重复的财务核算服务,包括总账、固定资产、采购支付、税务申报、规则管控等(图2)。

图2 未来企业财务组织

资料来源:《智能财务白皮书》

在“共生”理念下,财务组织需要将原先的组织结构彻底“推倒”重建,实现极致扁平化的“大平台、小前端”两种连接体,精简中层管理人员,给予个人或部门更加灵活、自由的空间,建立富有弹性的员工关系,营造合作创新的文化氛围,解决财务与其他部门沟通、协作的问题。数字化时代下,平台化组织的重构为这种财务组织架构转型升级的实现提供了可能。

“大中台、小前端”的财务组织的优势体现在两大方面。一是信息共享。随着集团公司的发展壮大,许多业务部门内提供基础支持的工作可能会有很大程度上的重复,在这一组织模式下,信息实现共享,并根据前端不同的业务发展需求提供不同类型的支持。二是高效敏捷。大中台强调财务与业务跨职能部门的合作和团队参与,前端强调通过自动化流程、单一数据源获得一致的、可供决策的相关数据和信息,通过组织结构的调整提高财务组织的敏捷度,使其提供更加及时、准确的数据,以体现财务工作的价值所在。

财务组织平台化的实现,使得组织的边界被打破,连接不断实时化,财务便朝着资源共享的“大中台”发展。借用开放、共生的理念,财务部门也应在企业平台生态圈中找到自身的位置,实现与平台生态圈的组织和谐共生。财务共享服务中心这一商业创新的共享经济模式,推动了战略财务、业务财务、共享财务三个财务功能层面的分离,改变了财务部门的工作重心,推动了财务会计向管理会计的职能转型,真正体现了财务部门的决策服务价值。

为了实现这一价值,借助于数字经济下企业组织架构开放转型的思想,财务共享服务中心通过“财务即是业务、业务即是财务”的理念,打破彼此之间的数据壁垒,实现业务财务、内部外部的大数据整合。这时,财务共享服务所构建的大数据中心、智能中心、业务中心定位会逐步清晰,成为整个企业平台生态圈的中台系统,可以随时应对前端业务客户的多样化需求与不确定性,并随时将数据传递给后台战略分析部门,实现及时有效的决策和风险管控,进一步为企业建立数据中台乃至实现中台战略创造可能。

打造智能、敏捷的财务团队

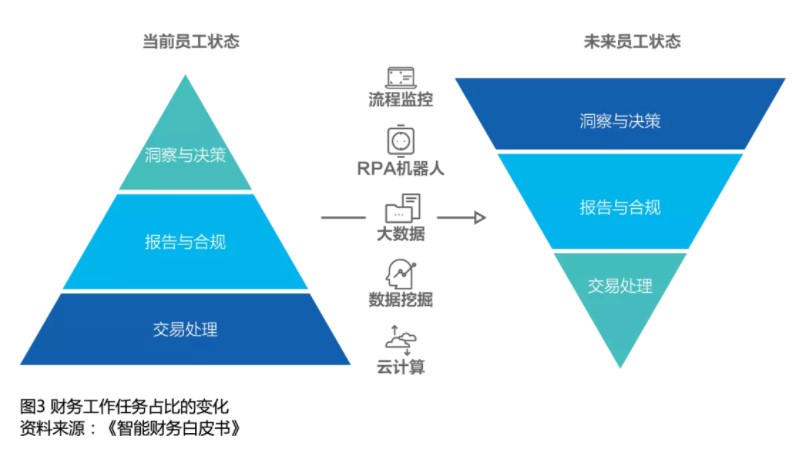

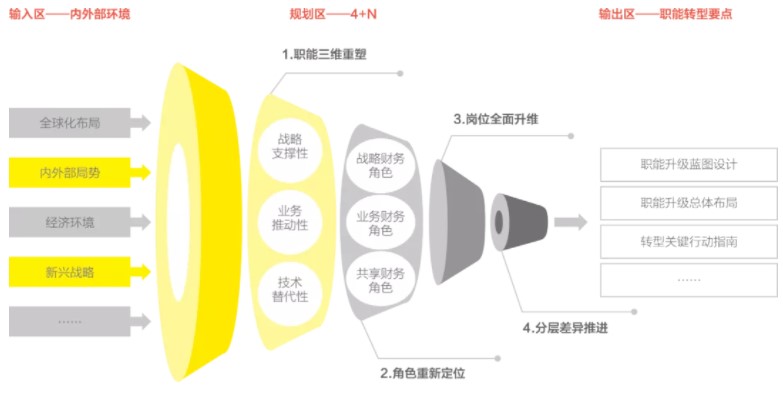

数字化时代下机遇与挑战并存,随着财务组织的升级重构,需要优化人员配置、提高专业分工,财务职能岗位会逐步分离成交易处理团队、管理控制团队和决策支持团队,对财务人员的要求也会发生改变(图3)。安永则根据为客户服务的成熟经验及前瞻思考,设计出“4+N”模式,即从职能三维重塑、角色重新定位、岗位全面升维、分层差异推进四个维度,全方位统筹思考企业财务职能转型的路径与效果(图4)。

图3 财务工作任务占比的变化

资料来源:《智能财务白皮书》

图4 财务职能升级之“4+N”模式

资料来源:安永

四是引领能力。财务人员要站在战略高度,提升组织效率,不断引领企业高质量发展。CFO应当引入赋能与协同的理念,强化财务组织自身的赋能管理以及跨组织的协同管理能力。在外部环境不断变化的今天,CFO还应该更多地发挥组织内部成员的主动性、赋能每个财务成员,带动组织成员主动思考企业所面对的风险,及时传递一线环境变化的信息,进一步提升组织效率,从而为企业创造更高的价值。

评论 (0)