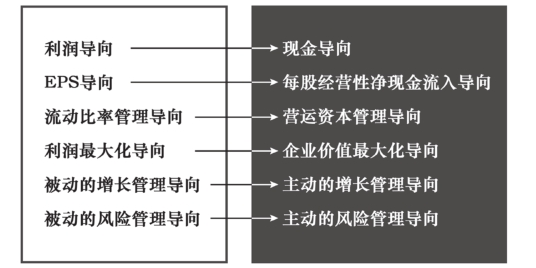

从利润导向到现金导向

在过去的财务管理中,不少CEO坚持的是利润导向。但随着时代的发展,利润导向型的企业越来越难以获得长足的发展。以利润管理为目标的企业难以体现其价值,不利于企业自身的价值增长,很容易让其陷入追求眼前利润的局限中。

另外,从某种程度上说,利润是虚无的,只有落入口袋的才是“钱”。一家企业的账面利润再高,企业日常运营若是没有足够的现金流量,也无法进行正常的经营活动,甚至会因为现金流不畅通而走向破产、倒闭。

现代企业CEO要坚持“现金为王”,建立现金导向的财务管理新理念。现金导向的优势在于,能够引导CEO整理、识别、合理运用和科学评价企业的现金流转能力,了解企业当前的现金流是否能够支撑企业的正常运营,为企业价值创造和长期竞争提供支撑。

从EPS导向到每股经营性净现金流入导向

EPS导向即每股盈利导向,也被称为每股税后利润、每股盈余,指税后利润与股本总数的比率。EPS导向的优势在于能够从中了解企业的经营成果,衡量普通股的获利水平及投资风险,评价企业的盈利能力。

但这并没有考虑到资金的时间价值和风险价值等因素,也容易导致企业经营行为的短视化。

因此,现代企业CEO要树立每股经营性净现金流入导向的新理念。因为经营性现金流净流入是企业经营的“血脉”。

从流动比率管理导向到营运资本管理导向

流动比率是流动资产对流动负债的比率,企业CEO可以以此判断企业的偿债能力。坚持流动比率管理导向能够引导CEO关注企业的财务风险,了解企业短期债务偿还能力。

但是这个导向也有局限性——它无法评估企业未来的资金流量,也不能反映企业资金融通状况,还表现出应收账款的偏差性等缺点。

此外,流动比率高的企业并不一定就有强偿债能力。有的企业虽然资产负债率不高,流动比率较高,但是仍然面临严重的债务风险,因为企业的资产负债结构不合理,营运流动资金不足。

因此,CEO要坚持营运资本管理导向的新理念。这个理念既关注到了流动资产和流动负债,又弥补了流动比率管理导向的缺点,同时也控制了存货、应收账款和预付款的风险。

从利润最大化导向到企业价值最大化导向

利润最大化导向的财务管理理念虽然能够关注到企业的利润和盈利能力,实际操作性也很强,但是它的缺点也很明显。

这个理念很容易让企业陷入追求短期利益的局限中,从而忽视了资金的时间价值,不利于企业的长期发展。

随着时代的发展和要求,现代企业的CEO要坚持企业价值最大化导向的财务管理部理念,追求股东利益价值最大化。

因为股东的资本(权益资本)是昂贵的、具有很高的机会成本。同时,这个理念也考虑到了资金的时间价值,规避了企业在追求利润上的短期行为。

从被动的增长管理导向到主动的增长管理导向

从被动的风险管理导向到主动的风险管理导向

与第五个财务管理理念相似,被动的风险管理导向已经不适合时代的发展和要求了。为此,CEO要向主动的风险管理导向转变,增强企业的抗风险能力。

实战指引

企业总风险的计算公式

企业总风险=经营风险×财务风险

根据上面的公式可以看出,企业要降低经营风险和财务风险,进一步说,就是要降低固定成本和财务费用,以达到降低企业总风险的目的。

在新的时代发展要求下,CEO必须建立以上6个财务管理新理念,不断修正自己脑海中旧的财务管理理念,进而优化自己的管理行为,提高企业效益。

评论 (0)