当前,“后营改增”深入变革,“金税三期”全面升级,“互联网+税务”持续推进,税务部门利用大数据与云平台追踪企业经营事项记录,企业纳税监控要求日趋严格,企业管理从被动接受期进入主动实践期。国家办税系统信息化、集约化提升驱动企业税务管理架构及系统适应性提升,企业与税务实现互联,网上办税已成为必然趋势。

文/张守彬 任振清 编辑/李菲

D集团是综合型集团,主要业务为城市基础设施和公用事业的投资、运营和管理。集团型企业涉税种类多,税务管理复杂度高,缺乏一个高效的税务管理组织架构,未建立起高度信息化、智能化税务集中管控平台,导致业税联动难、税务管理标准统一难、计税合规难、纳税分析体系筹划难、发票集中实时管控难以及税险防控难等问题。尤其在上下游开票协同、发票合规性、财税一致性、计税底稿标准化、发票认证、税票匹配、筹划模型建立、风险点线上防控以及税务智能办理等方面亟待信息化、智能化手段予以改进。

为充分适应集团公司税务工作标准化要求,通过建设新型智慧税务平台,进一步提升集团化财税管理水平,规划建设新型集团税务共享体系,符合“互联网+税务”理念,具备强大的财税、业税联动能力,纳税业务智慧处理能力,税务风险防控能力以及企业价值创造能力、集团业务引领能力、辅助决策支撑能力,实现集团税务管理从管理型税务向战略型税务转型。

夯实基础,建设税务管理体系

D集团坚持集约、联通、高效和智能的工作原则,着力夯实基础、聚力风险防控,发力政策支持,重构税务管理架构,通过“发票管理+纳税申报服务+税控风险分析”实现内部涉税业务数据融合贯通,外部税务系统互联互通。风险全面防控,实现税务管理集团化、集约化、标准化、智能化水平全面提升。紧跟国家税制改革步伐,财税管理坚持以“强化基础,准确纳税,管理提质”为目标。结合企业目前税务管理现状,建设税务管理体系。

1.优化全口径发票池,实现业税深度融合。进一步优化工作,将业务系统与税务管理体系进行深度融合,有效利用信息资源。通过广泛采集和积累数据,迅速流通和加工信息,有效利用和繁衍信息,提高管理、监控和服务效能。

2.前置纳税预检关口,实现风险有效管控。通过数字化手段和流程自动化完成对税务风险的管控。对各项经济业务涉税风险进行事前预防、事中和事后评估,帮助企业有效防范和发现疑点与遗漏。

3.健全税费计提机制,实现企业智能缴税。加强计税依据的管理,将涉税预检前置到业务端,通过对税种、税率等税务基础数据的管理,实现各项税费的计提,利用计提数据自动生成企业税务相关报表、报告,实现纳税数据的可视化、数据追踪关联化,提高财税人员的工作效率。

4.建设纳税筹划体系和分析,实现经济效益最大化。建立税务台账,分析税务结构及纳税趋势,预测税负的变化,以快速、准确、全面掌握税务工作情况,查找影响因素,为纳税筹划提供数据支持。

迈向战略性税务管理

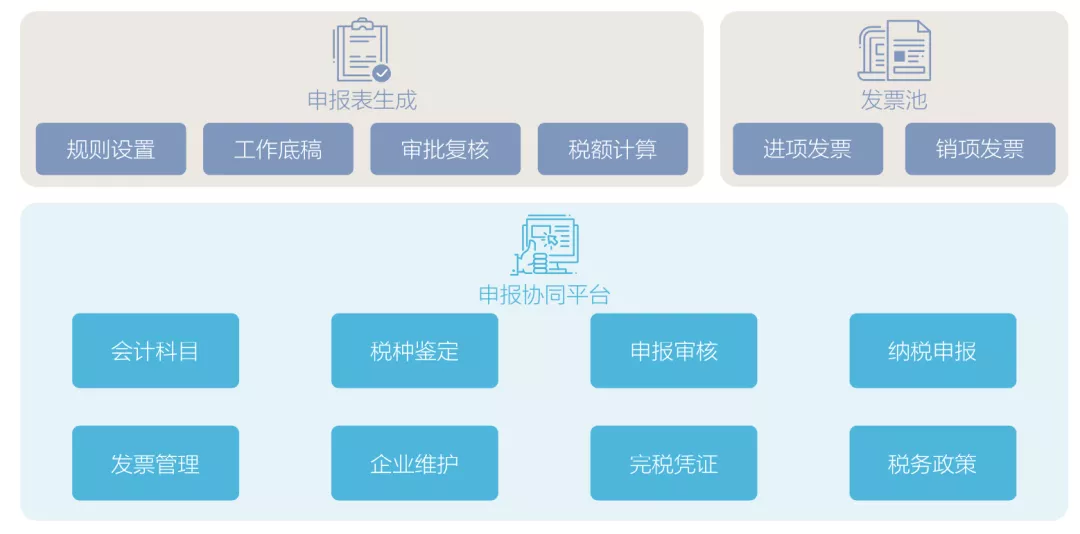

新型智慧税务平台包括销项发票管理、进项发票管理、发票池管理、纳税申报和税务分析五个方面的内容(图1)。

图1 新型智慧税务平台

销项发票管理

销项税额是指纳税人销售货物或者应税劳务,按照销售额和条例规定的税率计算并向购买方收取的增值税额。在这个环节中,一切单位和个人在购销商品,提供或者接受服务以及从事其他经营活动时,开具、收取的收付款项凭证即为销项目发票。在新型智慧税务平台中,所有的业务销项开票均从税务平台发起,业务系统传送相应的开票信息到税务平台,税务平台对开票信息校验后反馈校验结果。发票开具前,获取的初始结算单数据即是从业务系统中上传的结算信息,通过税务平台开票人员进行数据核对、拆分发票信息、结算信息的核对,核对无误后开具打印正式发票。

进项发票管理

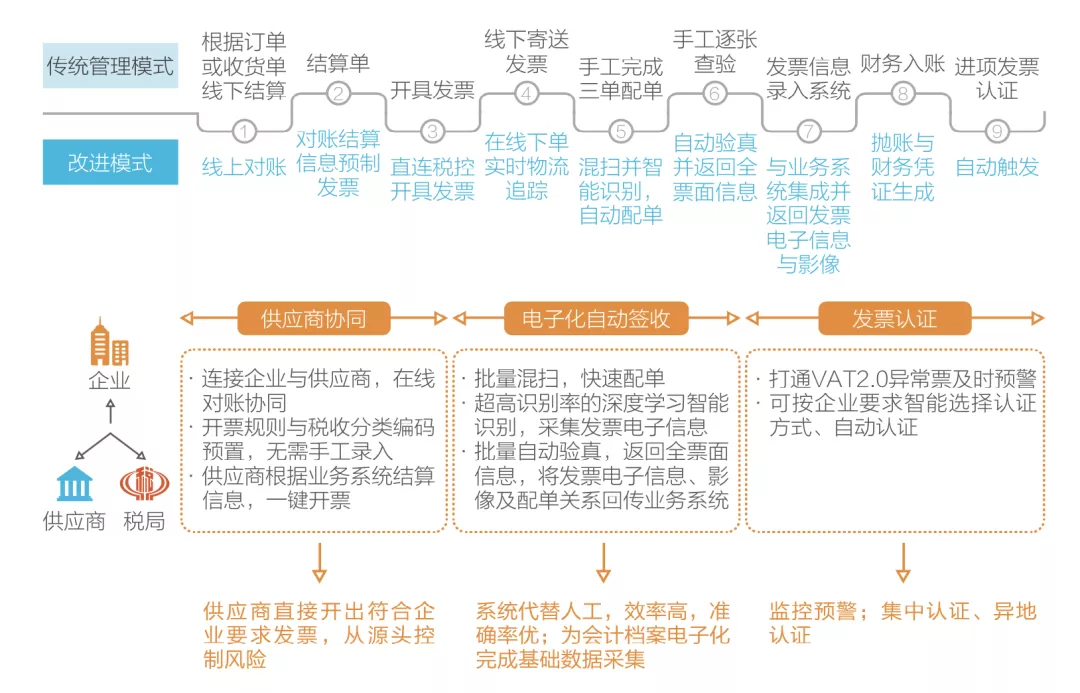

进项税额是指纳税人购进货物或者接受应税劳务,所支付或者负担的增值税额,在这个环节中一切单位和个人在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款项凭证即为进项目发票。传统的业务包含了发票采集和发票查验等业务,即根据纳税人识别号,每天自动从金税系统自动采集获取增值税专用发票的全票面信息,直连税务局系统在线查验发票真伪。在新型智慧税务平台下,改进了传统的模式,实现供应商系统升级、电子化自动签收、发票自动认证等功能(图2)。

图2 新型智慧税务平台下的进项发票管理

发票池管理

发票池是指由共享平台构建进项发票池,接收前端传输过来的增值税专用发票、增值税普通发票和电子发票信息。其中,增值税专用发票通过底账数据的七要素和识别的发票信息进行校验,校验通过后发送到国税查验平台,将验真后的发票通过进项发票协同接口回传到发票池,其中包含发票的全要素信息。进项发票池需要针对每张发票进行状态的跟踪记录,专用发票需要记录发票的正常/作废/红冲状态、认证状态、使用状态/报销状态,普通发票和电子发票需要记录发票报销状态。

纳税申报

纳税申报是指实时监控企业所有进销项数据,借助税控服务器的启用,实现各地机构统一进行抄报税及清卡操作。D集团通过新型智慧税务平台与企业财务系统的集成,取得自动生成纳税申报表的全量数据,形成企业税务数据仓库。各机构可通过预制的规则自动生成各自机构的纳税申报表,并可通过税务系统进行纳税申报表的逐级上报、审核。通过新型智慧税务平台可存储全集团所有分支机构的纳税申报表,并记录各申报归属期分支机构申报情况,总部可依据申报期对未及时申报机构发送提醒(图3)。

图3 纳税申报管理

税务分析

在新型智慧税务平台中,税务分析包括财税指标分析、纳税数据分析、重大事项分析和税收筹划四个方面的内容。

1.财税指标分析。包括关键财税指标设置、维护、计算,关键财税指标趋势、结构分析,多指标回归、判别分析,统计分析报表及报告。关键财税指标集团统计描述:均值、中值、四分位值、标准差,关键财税指标集团内按板块、地区、行业统计描述,单户与可比同组偏差分析。

2.纳税数据分析。包括各税申报数据表数据查询,各税申报数据趋势分析,各税申报数据比重分析,重点税源数据表单查询,重点税源数据趋势、比重分析,统计分析报表及报告。各税申报数据集团统计描述:均值、中值、四分位值、标准差,各税申报数据集团内按板块、地区、行业统计描述,单户与可比同组偏差分析,成员企业偏差排名及报告,各税申报数据外部参照库云数据连接,各税申报数据统计描述值与行业值偏差分析,成员企业偏差排名及报告。

3.重大事项分析。包括股权转让、并购重组、关联交易等重大涉税事项数据归集、查询、统计,股权转让、并购重组、关联交易等重大涉税事项数据趋势变动分析,统计分析报表及报告,股权转让、并购重组、关联交易等重大涉税事项集团统计描述,单户与可比同组偏差分析,成员企业偏差排名及报告,重大涉税事项外部参照库云数据连接,重大涉税事项数据统计描述值与行业值偏差分析,成员企业偏差排名及报告。分析模型如图4所示。

图4 企业大事项分析模型

4.税收筹划。税收筹划包括筹资过程中税收筹划、投资过程中税收筹划、经营过程中的税收筹划三个方面,通过优惠政策、定价转移、分摊费用、名义筹资避税、资产租赁等方法实现筹划,新型智慧税务平台为税务筹划提供了数据支撑。

通过新型智慧税务平台建立集团统一电子发票平台,充分利用税务数据打破信息孤岛,将税务数据从活水数据湖中转换为数据资产,实现了税务集中化管理:流程集中化、信息集中化。依托全税种申报实现了统一多种数据的来源,打通了税务申报通道,提高自动化效率,加强了多维分析。围绕财务、税务信息建设涉税数据集市,实现了多维度、可视化财税指标监控。强化了全面风险管理,提供全面的税务风险分析指标及对标经验值,快速建立税务风险评估体系,植入监管部门规范的数据校验规则,在申报前消灭数据风险,严格审查涉税数据质量,降低企业纳税风险。

评论 (0)