企业信息化建设过程中,数据标准化管理是一个涉及范围广、业务复杂、数据繁杂的工程。随着企业财务共享平台的广泛应用,共享平台需要与大部分业务系统集成,数据的多口径管理、标准不一致、数据冗余等成为数据交互的难点。财务共享平台是所有数据的集中平台,那么从共享理念出发,标准数据的定义、识别、规范化管理是解决这一问题的有效手段。

文|张少华

标准数据定义

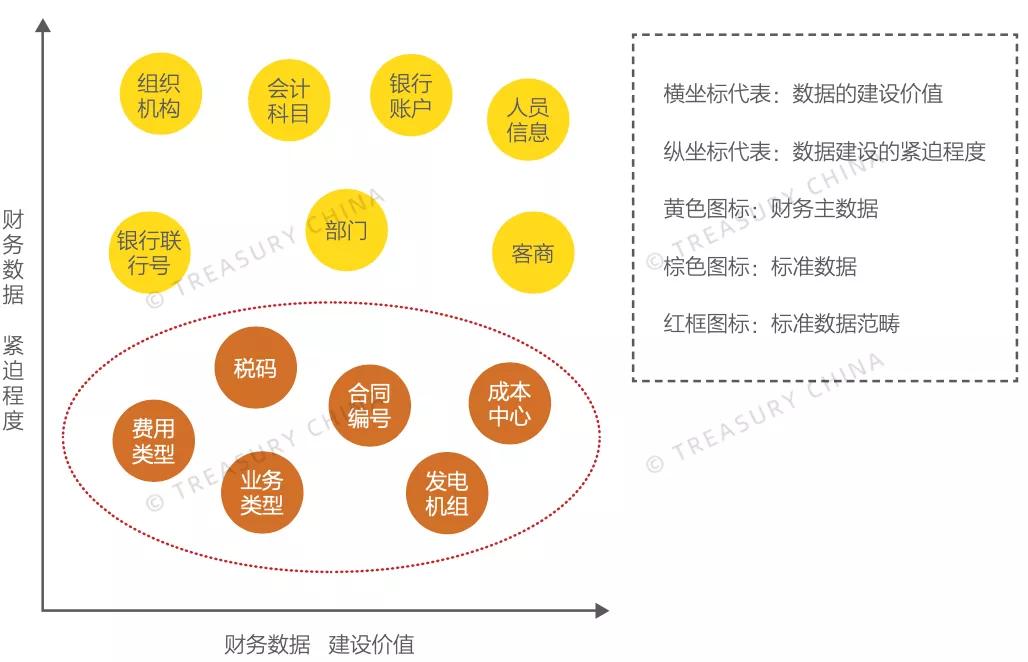

图1 财务主数据和标准数据分类(部分数据示例)

标准数据识别

确定标准数据识别标准

-

数据共享性。判定业务系统是否使用,并必须传输到财务共享平台,需要不同系统之间高度共享数据。 -

业务价值。标准数据具备充足的业务价值。标准数据描述企业核心的数据,是企业有价值的数据资产。相对稳定性。标准数据信息相对稳定,变更频率较低。例如:人员调动会引起人员主数据的变动等。 -

唯一性。在组织范围内同一标准数据要求具有唯一的识别标志,如项目、合同都必须有唯一的编码。 -

长期有效性。标准数据一般具有较长的生命周期,需要长期保存。

确定标准数据识别路径

标准数据规范

业务标准规范

技术标准规范

管理标准规范

案例分享

图2 H集团企业数据标准化管理流程

没有标准化就没有信息化,数据标准化更是信息化的重点。对数据标准进行统一定义,并明确数据的归口部门和责任主体,可以为企业的数据质量和数据安全提供了基础的保障。财务共享模式是实现财务数据治理、保证数据可靠的有效手段。通过对标准数据定义、数据识别、数据规范、数据管理四个阶段处理,能够通过财务数据的整合和提取,为企业提供业务经营支持和财务决策机制,这才是目前财务共享提供最直接价值的方法。

供职于中国华电集团,理学硕士、PMP,曾主导实施多个大型企业财 务信息化、财务共享服务中心项目。

评论 (0)