本篇文章从数据信任层的数据资产安全保护展开,高可信数据资产与我国最新出台的《中华人民共和国数据安全法》(以下简称《数据安全法》)中规范数据处理活动、保障数据安全的要求一致。充分有效的保护数据方可实现数据资产的防线可信与安全可信,得到安全保护的数据方可成为高可信数据资产。数据保护是《数据安全法》的重点关注内容,强化高可信数据资产全生命周期的安全保护更是重中之重。

2020年4月,中共中央、国务院出台的《关于构建更加完善的要素市场化配置体制机制的意见》,将数据作为生产要素之一,提出加快培育数据要素市场、推进政府数据开放共享、提升社会数据资源价值、加强数据资源整合和安全保护的要求。2021年是国家“十四五”的开局之年,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出“打造数字经济新优势”,将数字经济发展和数字化转型的目标与作用提高到了国民经济的高度,并提出充分发挥海量数据和丰富应用场景优势,促进数字技术与实体经济深度融合。作为数字化转型的基础,数据治理工作将有效促进企业实现“准确识变、科学应变、主动求变”的要求。

对金融行业而言,当全行业数据治理基础体系的构建初步完成后,实现数据赋能业务的目标还有多远的距离,数据治理工作下一步路在何方?或许可以从最近一年监管机构密集出台与数据管理相关的政策中寻找端倪。监管要求的演进,进一步提升了对金融机构数据管理的要求,体现在流程机制的有效运转、技术能力的持续建设、管理防线发挥作用、服务各类应用场景,而实现这些要求的基础,是金融企业必须具备高可信的数据资产。

如何理解数据安全法中的安全要求

任何组织或个人,在中国境内进行数据处理活动的,都必须遵从《数据安全法》。《数据安全法》从数据安全与发展、安全制度、安全保护义务、政务数据安全与开放四大领域结合整体数字经济的发展,提出了发展与安全并重的具体要求。企业应充分开发利用数据资产,建设高可信数据资产安全标准体系,积极研究数据资产安全技术,加强数据资产安全检测评估。

企业在开展业务的过程中,面临数据资产安全管理、数据资产风险管理、个人信息安全管理、数据跨境安全管理等多重挑战。企业应履行数据资产安全保护义务,构筑数据安全治理防线,完善自身数据安全组织运营,并采取相应的技术措施,加强数据资产风险监测,管控数据出口,保护个人信息。

数据保护作为数据资产管理安全信任防护体系的一道防线,是高可信数据资产建设的信任基础。企业应从数据供应端、数据中介机构、数据消费端等业务流程视角充分梳理自身业务流程和相关数据资产,并结合数据全生命周期的理念充分保障数据资产安全,实现企业数据资产的安全可信。

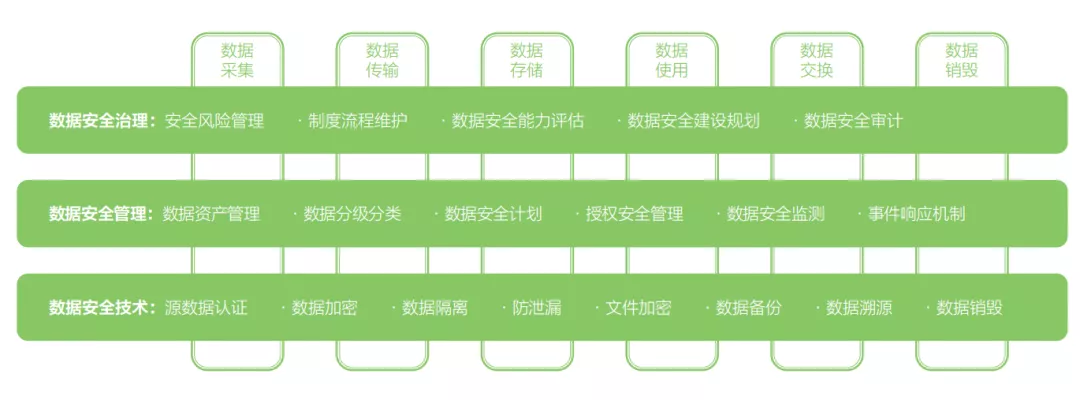

如何进行数据资产生命周期安全保护

图1 数据资产生命周期安全保护

图1 数据资产生命周期安全保护

1. 数据采集阶段:数据分类分级、数据采集告知同意、数据源鉴别及记录、数据质量管理;

2. 数据传输阶段:数据传输加密、网络可用性管理;

3. 数据存储阶段:存储介质安全、逻辑存储安全、数据备份和恢复;

4. 数据使用阶段:数据脱敏、数据分析安全、数据正当使用、数据处理环境安全;

5. 数据交换阶段:数据导入导出安全、数据共享安全、数据发布安全、数据接口安全

6. 数据销毁阶段:数据销毁处置、介质销毁处置。

如何治理与保护数据资产安全

图2 德勤高可信数据资产安全保护与治理框架

图2 德勤高可信数据资产安全保护与治理框架

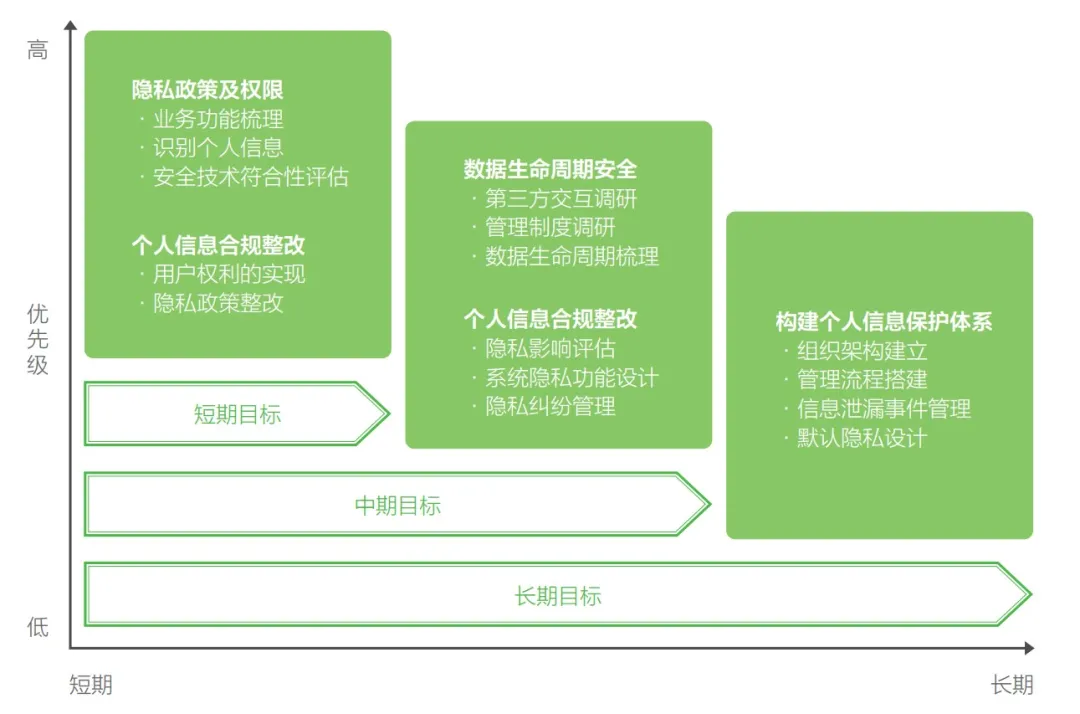

如何有效保护个人信息

德勤建议企业立即开展相关工作,充分识别企业持有的个人信息,确认个人信息的业务使用场景,开展个人信息风险评估,落地整改方案并追踪改进效果。企业可根据自身情况设计个人信息保护短中长期建设目标,在满足合规要求的前提下,保护数据资产生命周期安全,构建个人信息保护体系,最终实现个人信息的安全保护(图3)。

图3 个人信息保护方案建设目标

图3 个人信息保护方案建设目标

如何实现数据跨境安全

《数据安全法》第25条规定,国家对与维护国家安全和利益、履行国际义务相关的属于管制物项的数据依法实施出口管制。该项规定与《中华人民共和国出口管制法》(以下简称《出口管制法》)的规定形成了衔接。《出口管制法》规定了对相关货物、技术、服务等物项,包括物项相关的技术资料等数据的出口管制要求。

据此,如果待出境数据落入出口管制清单,数据出境还应根据《出口管制法》获得国务院、中央军事委员会出口管理部门的许可。此外,《数据安全法》更是规定违法向境外提供重要数据的企业将面临最高一千万人民币的罚款。因此,德勤建议企业持续强化数据出境管理,建立数据出境审核机制(图4)。

图4 数据出境安全管控方案

图4 数据出境安全管控方案

如何使用技术手段保护数据资产安全

图5 数据资产安全保护工具概览

图5 数据资产安全保护工具概览

零信任架构

图6 零信任三要素

图6 零信任三要素

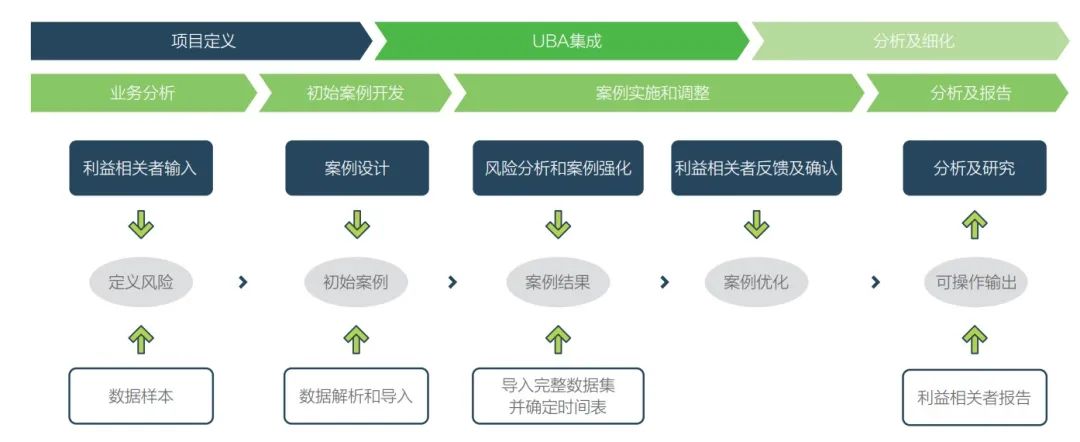

UEBA

UEBA,即user and entity behavior analytics,提供画像及基于各种分析方法的异常检测,通常是基本分析方法(利用签名的规则、模式匹配、简单统计等)和高级分析方法(监督和无监督的机器学习等),用打包分析来评估用户和其他实体,发现与用户或实体标准画像或行为相异常的活动所相关的潜在事件(图7)。这些活动包括受信内部或第三方人员对系统的异常访问(用户异常),或者外部攻击者绕过防御性安全控制的入侵(异常用户)。

图7 UEBA实施方案

图7 UEBA实施方案

UEBA能够帮助企业精确定位数据资产安全风险较高的业务场景,可以帮助企业发现通过简单统计方法无法捕捉的行为异常,并且便于后期排查与追溯工作的开展。

高可信数据资产安全保护实践,将持续在业务流转中打造数据资产安全实战化防护,提高企业处于各种数据资产安全场景的解决方案能力。《数据安全法》规定国家建立数据分类分级保护制度,对数据实行分类分级保护,统筹协调有关部门制定重要数据目录,加强对重要数据的保护。

评论 (0)