面对数字化浪潮和疫情冲击,民营企业纷纷积极寻求数字化转型,而财务数字化转型是企业整体数字化战略中的关键一环。后疫情时代,民营企业需要关注如何全盘规划财务数字化,循序渐进地提高数字化能力,最终达到理想的数字化转型状态。

文/普华永道 编辑/陈超然

数字化革命正在创造一个持续互联、创新和颠覆传统的世界,科技重塑了客户体验和业务模式。对企业而言,能用前所未有的方式深入了解客户行为,也意味着企业要应对一个瞬息万变的市场。财务部门因应时代需求,正在寻求从“传统记分员”到“业务合作伙伴”的角色转变,为企业的战略制定及业务发展提供更多决策支持。

2020年新冠肺炎疫情之下,民营企业防疫和运营面对巨大压力的同时,运营在线化和数字化取得重大发展。而在后疫情时代,企业财务更需要积极应对,保证实时协同,支持业务运转,做好实时的现金流预测、收入预测、成本和费用预测,以及预测行业的长期受影响等工作,帮助企业渡过危机。

然而,定位模糊的财务职能、运行不畅的管理流程、复杂分散的数据信息系统、相对粗放的衡量方法以及存在风险漏洞的治理模式,对财务管理职能的充分发挥造成极大阻碍。在普华永道以往协助民企客户进行财务数字化转型过程中,已发现如下问题:

- 财务人员重复性工作和手工操作过多;

- 财务系统与业务系统割裂,财务系统形成“信息孤岛”,财务与业务数据不同步,存在时间差;

- 财务部门内不同口径报表难以自动调和;

- 财务辅助系统间定位与边界不清晰,功能重叠、重复建设;

- IT管理能力错配,资源配置不足,决策机制缺乏。

在数据上升为新生产要素理念的加持下,企业更应加强数据管理能力建设,实现“用数据说话、用数据决策、用数据管理、用数据创新”,以数据应用创新推动创新变革。

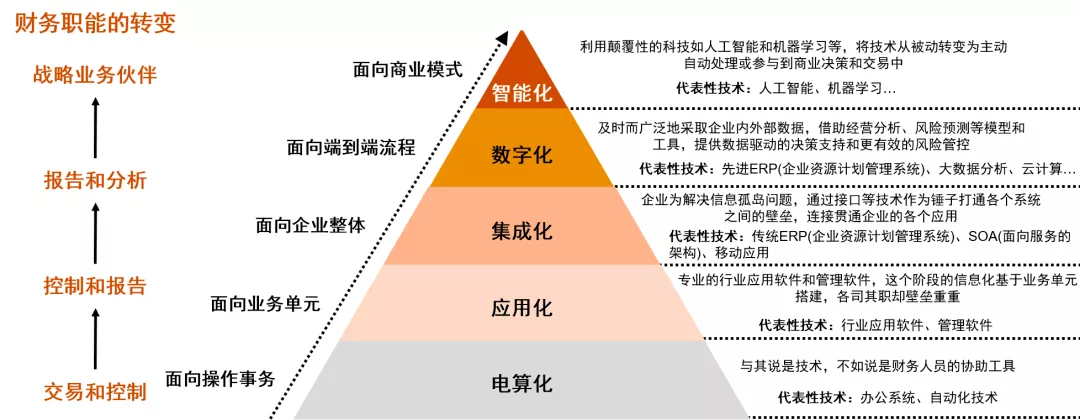

纵观财务数字化技术的发展,其转型路径有五个层次(图1)。

图1 企业数字化转型路径的五个层次

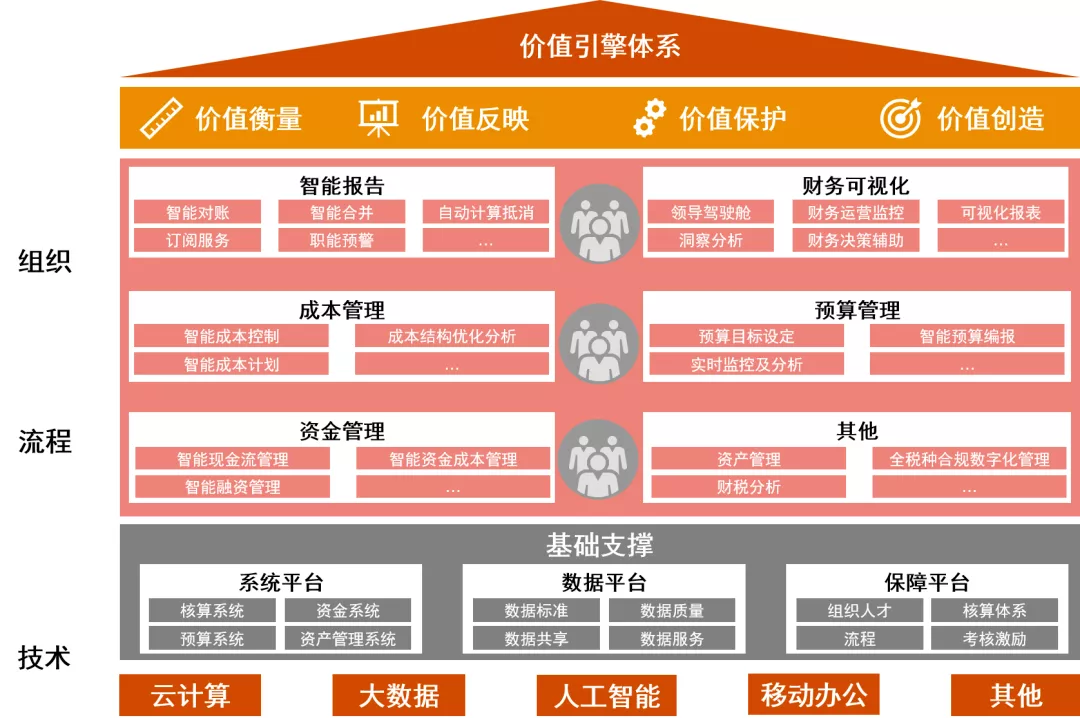

图2 财务数字化转型的优势

财务数字化转型规划的原则

- 价值驱动性原则:选择有较大价值驱动力的领域开展,这些价值可以体现在业务价值、经济价值、风险价值等方面。首先考虑监管需求及经济价值较大的业务领域,例如集团主数据统一及规范平台、预算及费用控制平台等。

- 范围可控性原则:各期范围不宜过大、也不宜过小,需要确保涉及的实施范围可控,例如移动应用的业务覆盖及使用人员范围、共享中心的作业范围。

- 可实施落地原则:项目中制定的组织、岗位职责、管理办法、标准、流程、IT系统改进要可以实施落地,比如应避免大的组织及岗位变动,确保组织和职责调整能够快速就绪,选择合理范围进行流程标准建设,确保IT系统改进可以实施等。

-

短期可见效原则:蓝图规划活动产生的效果可在短期见效(1-2年),比如在提升财务运营效率、降低财务数据分析时间及提高员工的工作满意度等方面。

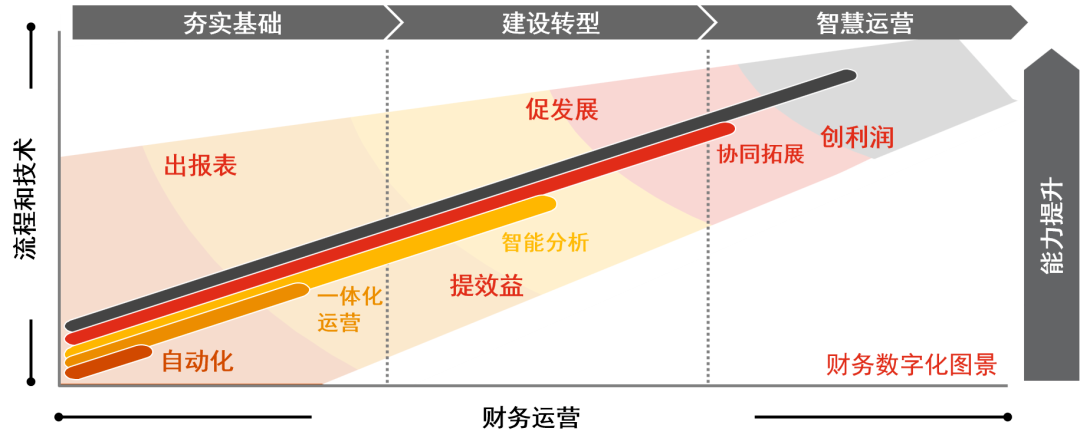

图3 财务数字化转型的三大要素

【案例】

以某初创通信消费服务企业为例,该企业给财务组织数字化转型后定位的其中一项职能,即通过财务预测提升客户服务体验。该财务组织在转型过程中也要作出相应调整,变成后台智能服务以及前台价值创新两个部分,并根据其定位调整人力资源配置,补充对熟悉业务的人员、具有分析技术及建模能力的人员。在实际转型过程中,财务职能通过预测分析模型对客户的业务方向进行分析,预测不同的产品服务组合、营销策略会如何影响客户行为,以及这些新模式可能会对公司的收入和利润产生什么影响。根据分析所得的结果,提出如何通过服务、软件、合作伙伴网络扩展等附加价值优化传统产品和服务,既给业务部门提供了新的利润增长方向,也给客户带来全新的服务体验。

- 财务流程标准化:梳理优化各项财务流程,提升财务流程有效性,加强财务管控和减少财务运营成本,提升财务工作效率;

- 财务数字化体系运营管理制度:设计合理的运营管理制度、绩效管理制度,以不断优化财务体系的运营水平。

【案例】

某民营企业正处于快速发展阶段,子公司数量多使集团管控难度逐渐加大,随着企业发展速度不断提升,对资金规模、资金周转要求逐步提高,综合考虑后,企业决定建设财务共享中心,提升效率发挥整体资源优势。在设计财务共享中心规划工作时,主要通过以下方面完善管理流程:

以财务共享服务模式下的业务流程运作特点为基础,搭建业务流程全景框架,并进行流程分层、分级,梳理形成每项共性业务流程对应的数据及流程文档,提炼业务流程对系统的功能需求,指导系统开发,使流程能有效落地;

建立财务共享中心以“效率、成本、质量、满意度”为核心的目标管理体系,为达到此目标按“质量、工作量、效率和服务”四个维度设计组织与个人绩效评价体系,促进共享中心绩效水平持续提升。

- 系统架构规划:立足于企业的财务业务需求,面向企业发展战略,对标龙头企业,绘制企业系统功能和集成架构的蓝图,出具财务数字化转型的实施路径图。

- 系统功能建设:评估企业目前财务应用系统的情况,结合专业部门的需求和业务,换代升级或选型更换,并持续优化,为企业迈向智慧财务奠定牢固的基础。

- 系统全面集成:有效整合各财务系统,提高财务运营能力。继而以财务系统群为核心,向各专业的业务系统延伸。完成数据共享,打破信息孤岛;自动传递交易数据,提高业务效率。再兼以数字化工具提升企业的业财一体化。

- 智能数字建设:结合企业核心业务痛点和需求,积极拥抱以财务机器人、大数据、云计算和机器学习等新技术。如引进财务机器人处理重复性工作,使用大数据建模分析财务业务数据提高分析能力,利用可视化工具支持管理决策。

【案例】

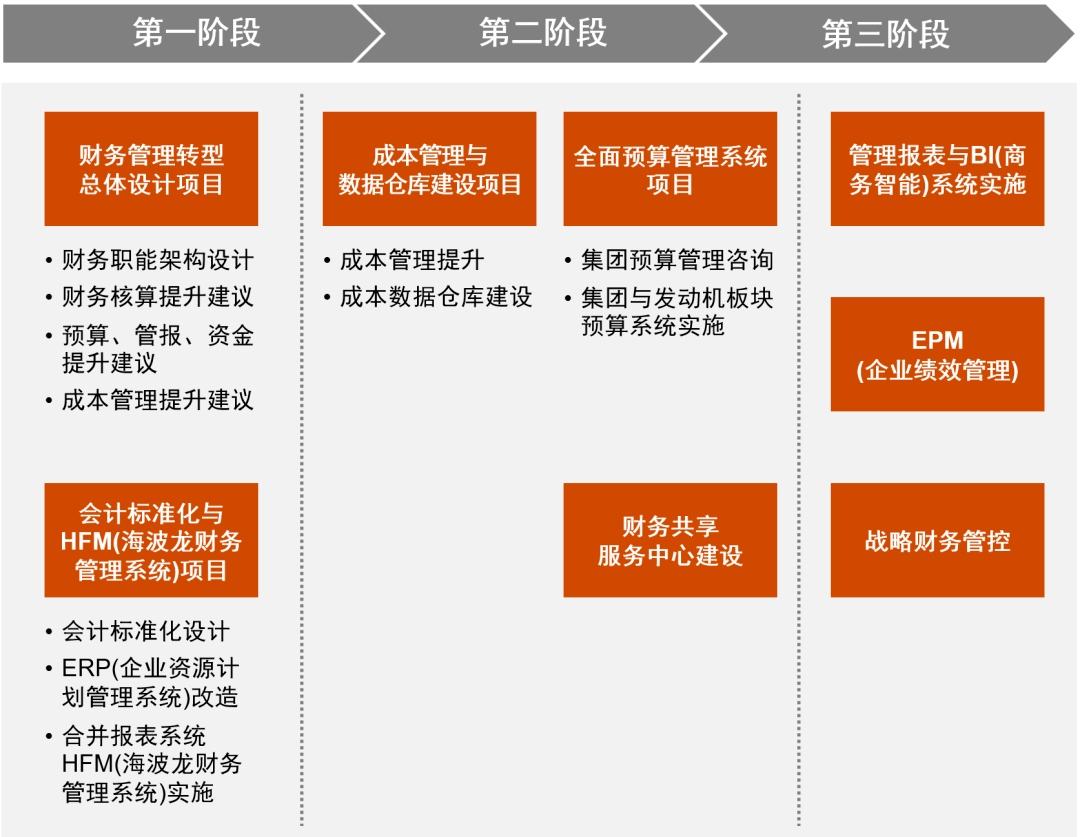

某家族企业集团的IT能力相对落后,难以支撑持续扩张的业务需求。在数字化时代,其财务更是难以起到对前端业务的支撑作用。为了配合集团的发展战略,该集团重新规划财务数字化转型,绘制出实施路径图(图4)。旨在用 3-5 年时间,对财务职能进行改进与优化,利用IT技术完成由核算型财务向决策支持型财务转变。在整个规划中,ERP(企业资源计划管理)系统、数据仓库、HFM(海波龙财务管理系统)合并报表模块、HFM预算编制模块、BI(商务智能)系统及EPM(企业绩效管理)系统作为核心IT技术,扮演着重要角色。

图4 财务数字化的实施路径图

评论 (0)