新基建下的体系建设与财务转型

数据为本,治理为基

数据治理是释放新基建数据价值的必要条件

图1 新基建对数据有效管理和价值挖掘提出的挑战

新基建数据治理重点关注领域

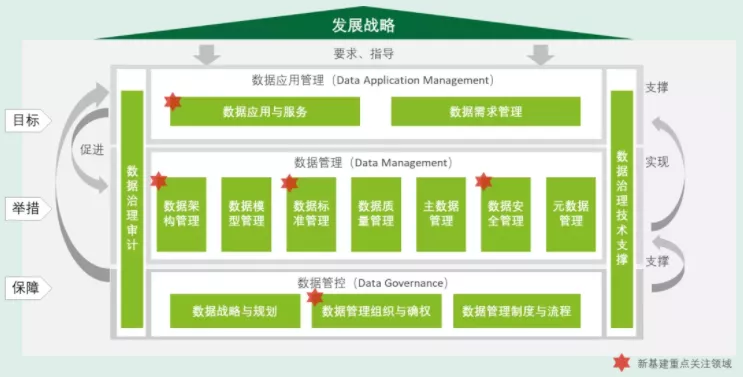

图2 新基建数据治理体系

新基建数据管理组织与确权

图3 新基建数据治理实施路径

在新基建规划中对未来产生的数据资产进行全面梳理,预先分析和识别数据资产的权益、合规、安全要求并设计应对方案,降低后续数据运营风险。

在新基建建设中,同步开展数据标准、数据质量、元数据、主数据等数据管理机制建设,确保数据治理与基础设施建设能够配套及时。

在新基建运营中,不断探索数据应用的新模式与场景,持续开展数据治理工作,充分挖掘数据资产价值。

数字化财务转型

- 从企业价值最大化出发,建立战略规划、三年计划、年度预算、滚动预测“四位一体”的预算管理体系;

- 着眼于行业全周期价值链模型,建立贯穿投资、采购、生产、销售、运营、财务等全价值链环节的成本管控体系,落实成本抑减、并引申至战略性盈利决策;

- 借助物联技术实现人机互动,实现预测性检修、智能运维、全生命周期成本管理一体化变革,打造全链条、全维度、全过程、全方位的智能资产管理平台;

- 基于新技术应用下的自动化合并及报表出具,建立“六X四”智能报告体系,落实综合绩效管理闭环;

- 借助可视化技术和认知技术,打造管理信息决策树,建立业务财务分析及预测一体化的决策支持体系。

图4 财务管理框架

图5 财务转型的价值引擎体系

成本管理的重点在于精细化管理和全价值链的成本管理。精细化管理通过定额单耗、成本分摊等方式实现成本精准核算和控制;全价值链的成本管理通过关注采购、生产、销售、研发等各价值链环节中的成本要素,实现成本全过程管控。通过数字化的手段、信息化系统集成,可以有效地打通业务计划与财务计划的数据流动,通过业务计划引导财务预算的制定,和预实数据的比较分析。

预算管理重点在于预算闭环管理,充分落实目标下达、预算编制、预算监控、预算分析、预算调整、预算考核各环节的意义,以全面预算为抓手,实现企业资源配置,战略落地和绩效提升的目的。高阶分析和认知技术将显著地提升目标预测的准确性,依据可视化技术可以将预算分析呈现为更易解读、更有洞察的商务智能工具。

资金管理的重点在于资金整体收支计划、筹资计划和投资计划。资金整体收支计划调节安排经营活动、投资活动、筹资活动的资金,从而根据现金流缺口制定筹资计划,根据现金盈余制定投资计划。基于自动化与区块链技术的“财务工厂”将大幅地提高财务的自动化处理能力,并将零散的资金集中管理,财务人员将有更高的灵活度安排资金计划,从而提高资金利用效率。

智能报表重点在于对外满足各类监管需求,实现企业财报准确合并;对内支撑分析决策、绩效评估、战略制定。多套架构逐级合并是企业的常见需求,企业报告往往需要同时基于产权架构、事业部架构、区域架构等多套并行架构满足法定财报与管理报告需求,因此智能报告可通过简单的配置方式实现逐级合并,一键合并;明细对账,即实现通过科目级报表科目向下直探至凭证级,满足审计资料提报需求与管理报表明细数据追溯分析需求;计算与抵消,实现交叉持股、收购子公司、增减资、同一控制转让等复杂场景的自动抵消;智能预警,利用大数据算法、神经网络技术等先进的科技手段对全量凭证级基础数据进行全面自动地检查与提醒,对异常单据、异常价格与单位成本、异常交易等异常数据进行自动预警。

本文作为《新基建下的企业数字化》系列专题开篇,分享了德勤在新基建数据治理体系重点领域积累的管理经验,还有德勤的优秀实践内容,请关注“财资知识云”小程序,点击思维课-数字战略查看。

评论 (0)