各大机构对RPA的定义和论述

各大机构对RPA的定义和论述

RPA应用价值

RPA的价值一:可以联动多个业务系统,自动执行完成工作

RPA的价值二:联动多个业务系统的同时,实现流程再造

RPA的价值三:不会影响现有IT系统的功能与稳定性

RPA的价值四:增效显著且迅速

RPA应用场景

智能金融

智能制造

智慧财务

智能保险

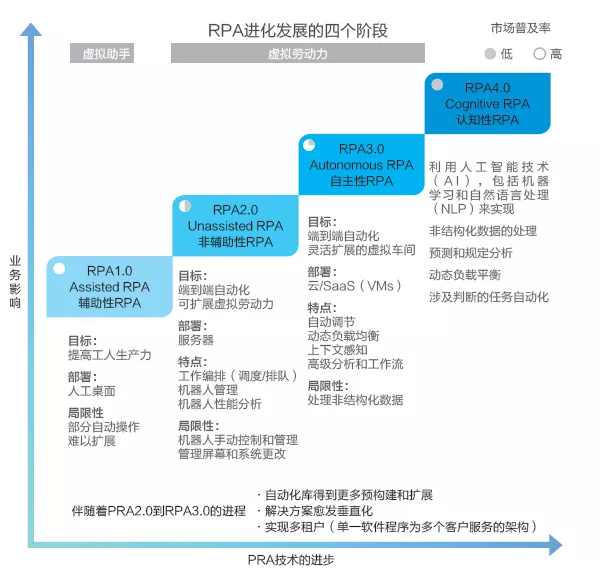

RPA发展阶段

在RPA 2.0阶段,被称为“虚拟劳动力”的RPA,主要目标即实现端到端的自动化,以及虚拟员工分级。主要部署在VMS虚拟机上,能够编排工作内容,集中化管理机器人、分析机器人的表现等。非辅助性RPA机器人可以全天候工作24 * 7,并用业务流程代替了人机交互,释放了更大的增效降本可能性。

► 3. RPA 3.0阶段:自主性RPA

在RPA 3.0阶段,RPA的主要目标是实现端到端的自动化和成规模多功能虚拟劳动力。通常部署在云服务器和SaaS上,特点是实现自动分级、动态负载平衡、情景感知、高级分析和工作流。缺点是处理非结构化数据仍较为困难。但更多技术的融合,使得自主性RPA可从根本上提升业务价值并为用户带来更多优势。

► 4. RPA 4.0阶段:认知性RPA

RPA 4.0将是未来RPA发展的方向。开始运用人工智能、机器学习以及自然语言处理等技术,以实现非结构化数据的处理、预测规范分析、自动任务接受处理等功能。借助认知性RPA,决策过程全都由机器人执行,从而可以将所有漫长而复杂的任务自动化。

图2 RPA进化之路 来源:Gartner

其中,在1.0和2.0阶段,RPA只是非战略性的辅助IT工具,主要是通过自动化技术来降低运营成本,减少人力投入,这几乎就是产生RPA的原动力。但是随着企业希望从部署的RPA解决方案中获取更大价值,RPA将会成为融合不同自动化技术的平台,向3.0和4.0阶段进化,并有效融合人才、组织变革和领导能力,结合具体的业务场景,形成一套适合自身的自动化解决方案,从而将给企业的整体运营机制带来很大的变革。正如市场研究公司HFS Research曾指出,机器人流程自动化(RPA)、分析和人工智能技术将全面推动企业实现业务运营优化、革新和转型。

这一价值方向暗合了Gartner发布的2020年十大战略技术趋势之一——超自动化,它是一个为了交付工作、涵盖了多种机器学习、套装软件和自动化工具的集合体,包含丰富的工具组合、自动化本身的所有步骤(发现、分析、设计、自动化、测量、监控和再评估)。例如,软件领导企业UiPath推出的超自动化平台通过利用AI功能(例如文档理解)实现了更复杂的自动化,使用复杂分析工具评估自动化对业务带来的影响,并进一步根据评估结果对业务流程做出优化。再如,埃森哲推出的智能平台集成了数字核心平台、云技术、数字技术、物联网、人工智能、机器学习、安全技术及新型 IT技术,在数字化运营、提升客户体验、拓展业务创新三个方面帮助企业实现规模化、平台驱动的数字转型。

本文选自《智慧财务之机器智能》专栏,内容有删减,【扫描】下面二维码,阅读完整付费专栏。

评论 (0)