对公业务作为商业银行的主要资产、营业收入和净利润来源,对银行的意义不言而喻。伴随着金融科技的进一步迭代升级,银行对公业务也将迎来创新突破。

挑战:商业银行对公业务亟需转型,为“以客户为中心”的经营模式

不同行业或产业中优质中小微企业或“专精特新”小巨人需要开发更有效的挖掘手段:由于对公资源有限,客户经理业绩压力大,往往注意力会集中在头部客户,长尾客户众多但对长尾客户关注度有待提升;然而头部客户有限且各家银行争夺激烈,对优质中小微或专精特新“小巨人”的快速挖掘与关注将成为银行新的增长点。

对公业务的开展需要逐步减少对客户经理的强依赖:客户经理凭借资深经验开展对公营销等业务的方式无法使银行全面掌控企业情况;个人离职等因素会对银行与企业关系可能造成较大影响。如果客户经理对企业的观察理解不一致,也会出现给企业推荐的产品或者服务不够精准的情况。

数据分析层面有待深挖:当前各家银行都在尝试由经验驱动变为数据驱动,利用企业相关数据进行数据分析。然而由于金融机构个体差异性较大,不同区域、不同一二线城市、不同行业、不同产业、不同上下游都会对对公业务造成影响;而金融机构的数据质量偏差、公开数据与银行内部数据的融合、数据分析模型与业务内在的逻辑、数据分析模型的可解释性等众多问题导致也会直接影响数据分析结果的落地效果。

资金流水标签体系有待加强:由于资金流水数据量巨大,资金用途等大多以非结构化的形式存在,目前还未得到很好的利用和挖掘。金融机构还需要针对资金流水进行准确的资金用途标识,构建相应的标签体系,以便后续基于此资金流水标签体系,全行提供精准、全面、统一的资金流主题数据服务。

洞察:数据和 AI 助力商业银行,对公业务的数智化转型

围绕科技驱动业务的核心目标,对公业务的数智化转型强调以大数据和AI支撑对公业务的精细化经营和业务创新。通过数智化能力的深入应用,实现以数智化技术驱动智慧决策模式,提升针对对公业务的刚性管控能力、反哺能力,并推动管理组织、方法、工具的创新和重塑,形成闭环的价值创造和管控新模式。

结合数据治理,完善资金流水计量工作,形成资金流标签体系。

融合内外部企业大数据,进行数据架构演进,不断提升数据潜能。

利用AI技术,实现对重点客群和重点场景的深入洞察,支撑对公业务的精细化经营和业务创新。

实践:IBM 在银行对公领域,数智化转型的最佳实践参考

数据架构演进助力数据潜能提升支持实现普惠金融拓客

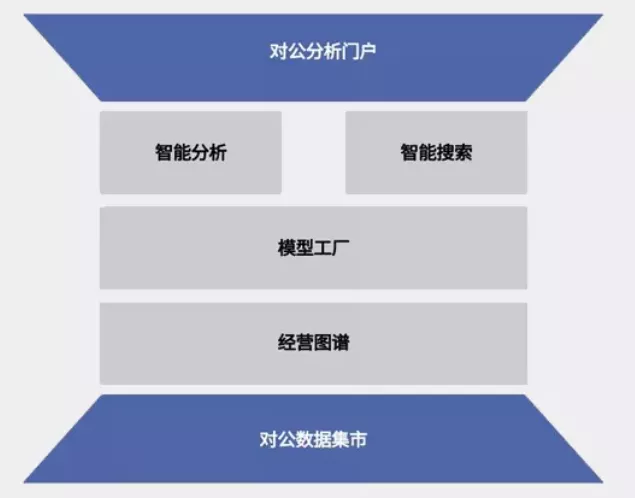

图1 IBM对公分析平台示例

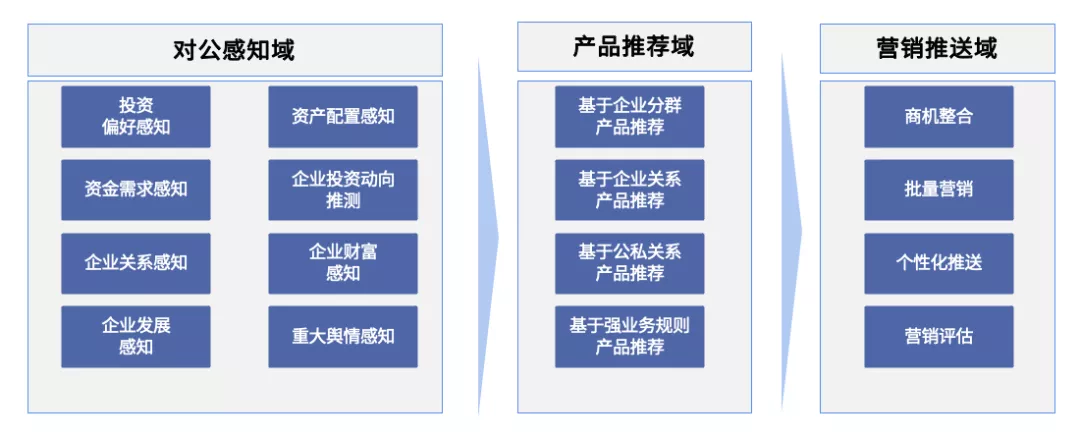

普惠金融拓客:基于对公分析平台,可以实现对公客户的全面画像,支持精准营销、风险防控等各类业务应用,下图是基于对公分析平台实现对公精准营销的示意图(图2),通过对公客户数据整合,基于经营图谱和模型工厂,实现对公客户的全面感知,产品推荐和商机整合,最后推送给渠道端实现对公客户精准触达。借助IBM对公客户营销模型,IBM帮助某大行进行产业链深度分析,结合图计算等AI技术,针对优质产业链如智能制造产业链,批量挖掘优质中小微与专精特性“小巨人”,形成优质潜客100多家企业名单,支持普惠金融进行优质拓客。

图2 IBM 对公客户营销模型

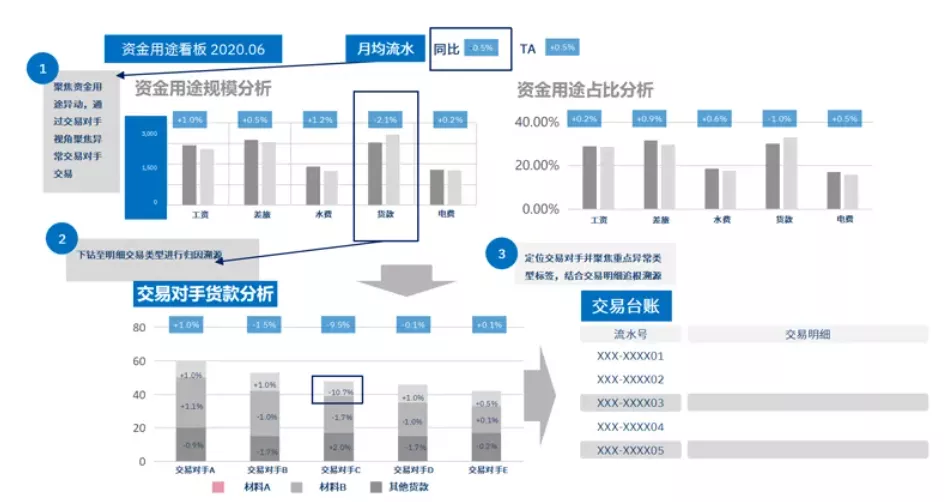

结合对公领域数据治理辅助构建企业财资管理云平台

图3 IBM企业财资管理云平台展示示例

AI 技术实现对公结算产品推荐“千企千面”

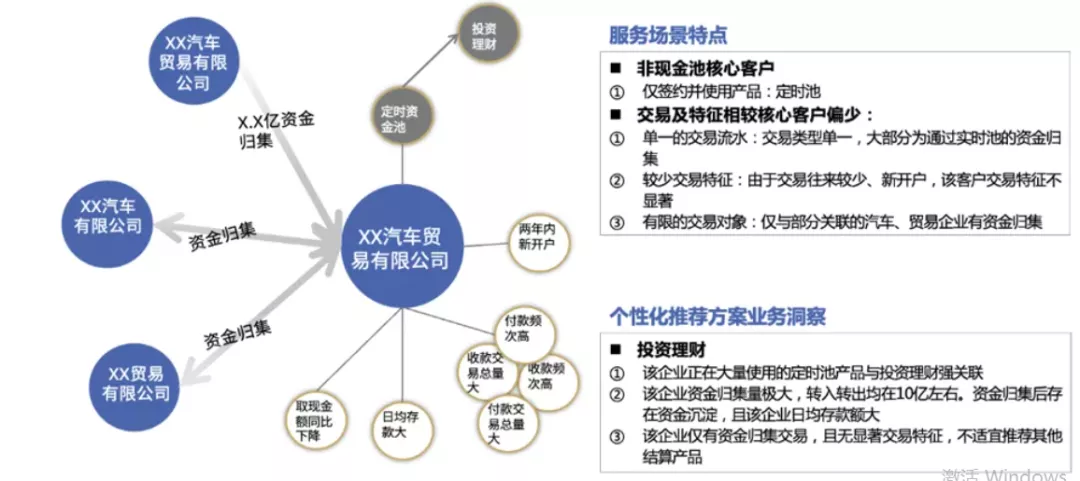

结算产品推荐引擎:IBM 帮助一家大行构建对公交易网络图谱,对企业交易进行深度挖掘分析,挖掘各交易方关联关系,从而有效开展交易产品精准营销利用图计算,对企业进行“千企千面”的结算产品推荐(图4)。在使用中,利用历史数据洞察营销客户清单,基于图谱推荐输出客户的组合产品推荐清单。利用该方法客户经理精准营销且成功的企业客户远超人工推荐,与推荐列表匹配准确率高达95%。其中某家企业的营销洞察如下图所示,通过资金流向分析,我们发现该企业大量使用“定时资金池 (某结算产品)”,而该结算产品往往与投资理财强相关,同时,该企业资金归集量极大,存在一定时间内的资金沉淀,且该企业日均存款余额大,因此可以进行投资理财产品的营销工作。从而改变了以往客户经理不知道何时给企业推荐各种投资理财产品的困境,同时也有助留住客户,将资金沉淀在行里。

图4 IBM结算产品推荐“千企千面”示例

后记:

借助数智化转型,真正做到让银行对公业务实现三个转变:一是银行对企业经营活动的了解更加高效更加及时,并针对性地提出更加贴合企业实际的服务方案。二是由原来的经验驱动转变为数据驱动,摆脱对客户经理的强依赖,真正做到利用数据赋能对公业务。三是提供了业务创新的思路,从过去不知道何时企业需要何种投资理财产品,到了解企业的资金运转情况,并推荐合适的投资理财产品,提高了企业资金效率,使银行更好地服务企业。

评论 (0)