继2016年后,财资中国再次联合西湖财资金融科技研究院、恒生电子股份有限公司等单位,在全国范围内再次发起调研活动,通过国内53家主流商业银行公司业务部/交易银行部高层领导和相关专业人士的调查反馈,以及20位商业银行公司业务部/交易银行部总经理的访谈结果,最终形成并发布《交易银行:数字化时代,赋能共建交易新金融——2018中国交易银行服务发展基准报告》。该报告全面把握我国商业银行交易银行业务的运营情况,包括:战略部署、业务建设、系统支撑、金融科技和发展方向等诸多方面。结合2018年交易银行的调研结果,财资中国特别策划交易银行系列文章。本文为系列文章第1篇。

文 | 财资中国交易银行服务发展研究课题组

来源 | 财资一家公众号(TreasuryChina)

作为银行利润的核心增长点,公司银行业务的转型与创新在商业银行的战略转型中极为重要。随着经济的发展,企业的金融需求日趋多元化、复杂化,这为商业银行的业务创新提出新要求,并为商业银行的综合经营带来新动力。目前,商业银行公司银行业务正从粗放式发展向深挖企业金融需求,提升综合金融服务水平的方向转变,而以现金管理、供应链金融、贸易金融、跨境金融为核心的交易银行业务,作为新时代下公司银行服务回归交易本源的发展战略,主导着未来中国银行业经营思维和业务模式变革的新方向,是商业银行向轻资产经营模式转型的必由之路。

交易银行业务的发展机遇

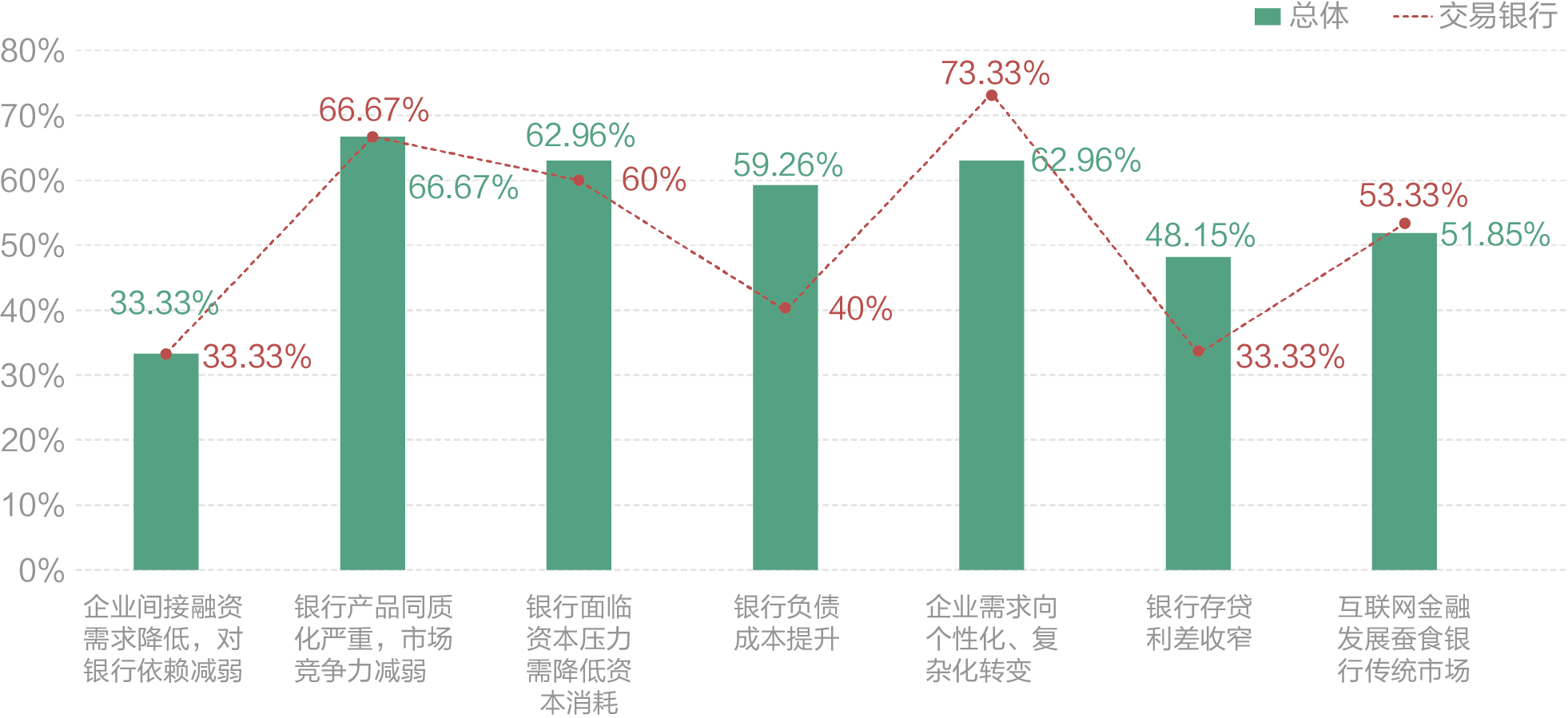

当前我国银行业面临的内外部环境正发生着深刻变化,在金融脱媒、监管政策持续趋严、防风险、去杠杆的背景下,传统信贷业务市场被挤占、优质企业客户流失、资产扩张速度放缓等问题日益凸显。针对商业银行转型交易银行的驱动力,本次调研数据(见图1)显示:

1.随着银行业利润空间不断缩减,在激烈的竞争中,银行产品、服务都容易被复制和模仿,产品同质化严重,缺乏特色,导致难以创新出有自身特色的金融产品,银行面临着巨大的经营压力(占比66.67%)。

2.在经济新常态下,企业需求向个性化、复杂化转变(占比62.96%),而银行内部净利润增速下行,不良资产的侵蚀,银行资本压力加大,需要降低资本消耗(占比62.96%)。

3.银行负债成本上升(占比59.26%),互联网金融发展蚕食银行传统市场(占比51.85%),银行存贷利差收窄(占比48.15%),企业间接融资需求降低,对银行依赖减弱(占比33.33%)等都是目前公司银行业务经营面临的挑战,这些也是促使国内多家银行先后布局交易银行业务的主要原因。

▲图1 发展交易银行业务的驱动因素

来源:《2018中国交易银行服务发展基准报告》

交易银行业务的价值实现

由于每家银行发展交易银行业务的战略目标和所处阶段不同,其制定的目标也有所差异性。

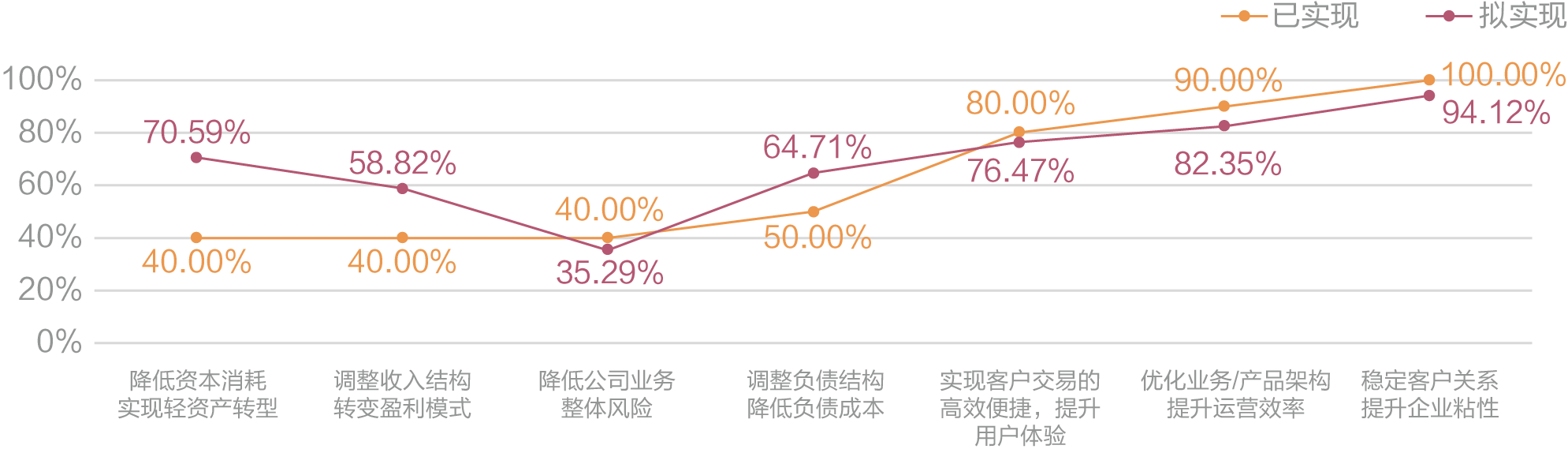

本次调研中,对于已经打造交易银行的商业银行来说,他们通过开展交易银行业务已成功实现三大重要目标:

1.稳定客户关系,提升企业黏性(占比100.00%)

2.优化业务/产品架构,提升运营效率(占比90.00%)

3.实现客户交易的高效便捷,提升用户体验(占比80.00%)

对于正在组建或计划组建交易银行的商业银行来说,希望通过交易银行业务的发展能够实现的目标与已打造交易银行的商业银行一致,他们期望实现这三个目标之外,还比较关注降低资本消耗,实现轻资产转型(占比70.59%)。此外,通过交易银行业务,调整负债结构,降低负债成本(占比64.71%),调整收入结构,转变盈利模式(占比58.82%),降低公司业务整体风险(占比35.29%)等也是商业银行打造交易银行想要实现的主要目标。这些说明交易银行业务紧密契合企业客户的交易需求,能为商业银行在增强客户黏性、提升运营效率和提升用户体验方面带来显著的成果。(见图2)

▲图2 打造交易银行的目标

来源:《2018中国交易银行服务发展基准报告》

构筑面向未来的交易银行

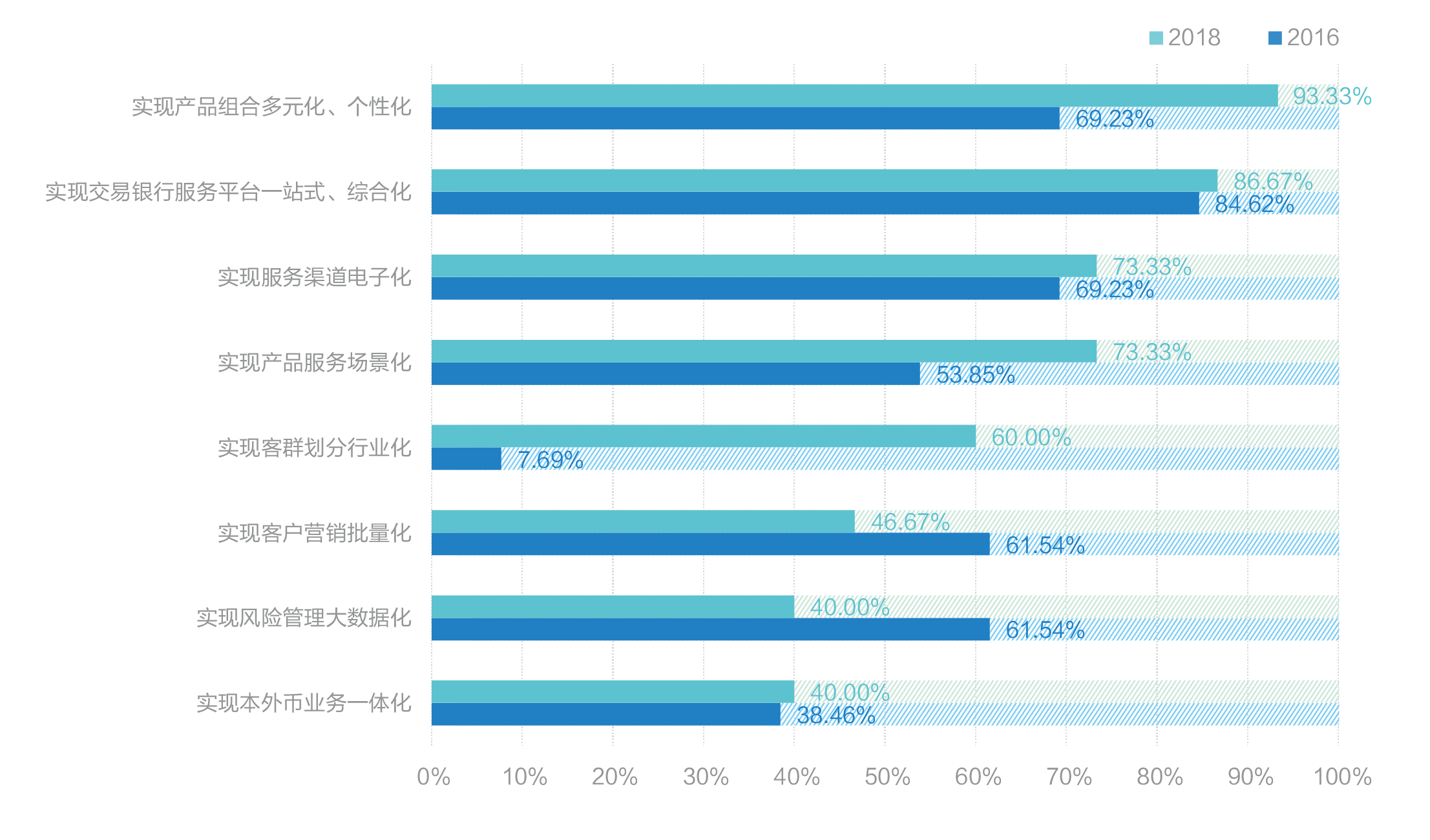

对于交易银行业务的未来发展趋势和转型方向,参与调研的商业银行也都给出了自己的规划。调研结果显示,未来,大部分银行将实现交易银行产品组合多元化、个性化(占比93.33%),相比2016年,产品整合多元化、个性化的发展趋势越发明显,对于商业银行而言,以产品组合多元化、个性化作为交易银行业务的具体落地,制定标准化与定制化的金融服务,更能顺应企业客户需求多元化趋势。有86.67%的银行希望未来能够实现交易银行服务平台一站式、综合化,通过对交易银行服务平台的打造/升级为客户提供一站式、综合化的服务方式,为企业提供方便、快捷、简单的操作平台,而平台的打造/升级需要内外部多方力量的支持,其中一个就是第三方IT服务商。在互联网时代的发展趋势下,线上化、电子化也是银行服务的未来转型方向之一,因此有不少银行(占比73.33%)选择了实现服务渠道电子化,这也是商业银行转型智慧银行的必备条件之一。此外,73.33%的银行选择实现产品服务场景化,目前,商业银行发展交易银行十分重视丰富服务场景,基于企业的交易场景提供相应的金融服务,提升客户体验。(见图3)

▲图3 交易银行未来发展趋势与转型方向

来源:《2018中国交易银行服务发展基准报告》

利率市场化、人民币国际化以及“互联网+”等多重外部因素的影响下,尤其在金融脱媒加速、息差收入变窄以及金融科技变革浪潮的推动下,以客户为中心的交易银行业务不但成为商业银行金融服务回归交易本源的发展战略,也是商业银行实现传统重资产模式转向轻资产模式、提升客户满意度等目标的有益尝试,助力公司业务转型。交易银行作为商业银行公司业务转型的主流方向,目前已得到国内大部分银行的共识。但作为新生事物,交易银行的发展还有很多需要探索和优化的地方,对此,商业银行也都给出了交易银行的未来规划。

重磅推荐

如您需要了解《2018中国交易银行服务发展基准报告》的全部内容,获得更多调研数据资料,我们强烈建议您订购本报告纸质版。点击mall.treasurychina.com,前往财资中国商城订购。

版权声明

本文版权归财资中国、财资一家(微信ID:TreasuryChina)公众号所有,如需授权转载,请在后台联系我们,未经授权,谢绝转载!

评论 (0)