场景经营:交易银行的场景化服务创新

作者 | 董兴荣 杨妮妮 傅丹丹 张珂

导语:本文摘录于财资一家2022年6月刊杂志《数智风控+司库体系——数智时代下的司库业务经营与数智化风险管理》文章,重点介绍了交易银行如何通过场景经营,为客户提供更极致、更创新的服务新体验。

场景拓展,打造极致客户新体验

通过场景拓展,银行还可以采集更多的数据来创造新的使用机会与营销触点,最终识别出客户的真实需求,提供个性化与针对性的金融服务,打造极致客户体验,从而创造更大价值。

例如,招商银行企业数字服务体系,通过打造企业网银、企业App、小程序、公众号、企业服务门户、云直联、CBS(跨银行现金管理平台)七大服务渠道以贴合企业在不同场景下的使用习惯,实现了对公金融服务模式的重塑。又如,杭州银行利用数字化技术,从慈善组织的实际应用场景出发,以开放融合的财资金引擎TMSC(财资管理平台)为载体,为杭州市红十字会捐赠场景定制研发了捐赠资产统一管理平台,提升捐赠物资的综合信息规范水平和管理效能。再如,宁波银行通过整合开放银行接口,通过财资大管家系统帮助集团企业实现对所有分子公司的账户、交易、融资、票据、薪酬、报销、采购、预算八大财资场景的管理。

除了企业经营场景拓展外,交易银行将服务触角延伸至不同行业,以实现为不同行业的企业提供更符合行业特征的场景化服务。一直以来,政务、制造业、医疗业都是交易银行重点服务的行业。例如,兴业银行围绕患者“看病难、看病繁”的难点和痛点,探索出“互联网+医疗+金融”的服务新模式,即将银行支付结算服务内嵌至医保各类支付场景中,推出电子健康卡服务,让患者手持一张卡就可以完成就医全过程。

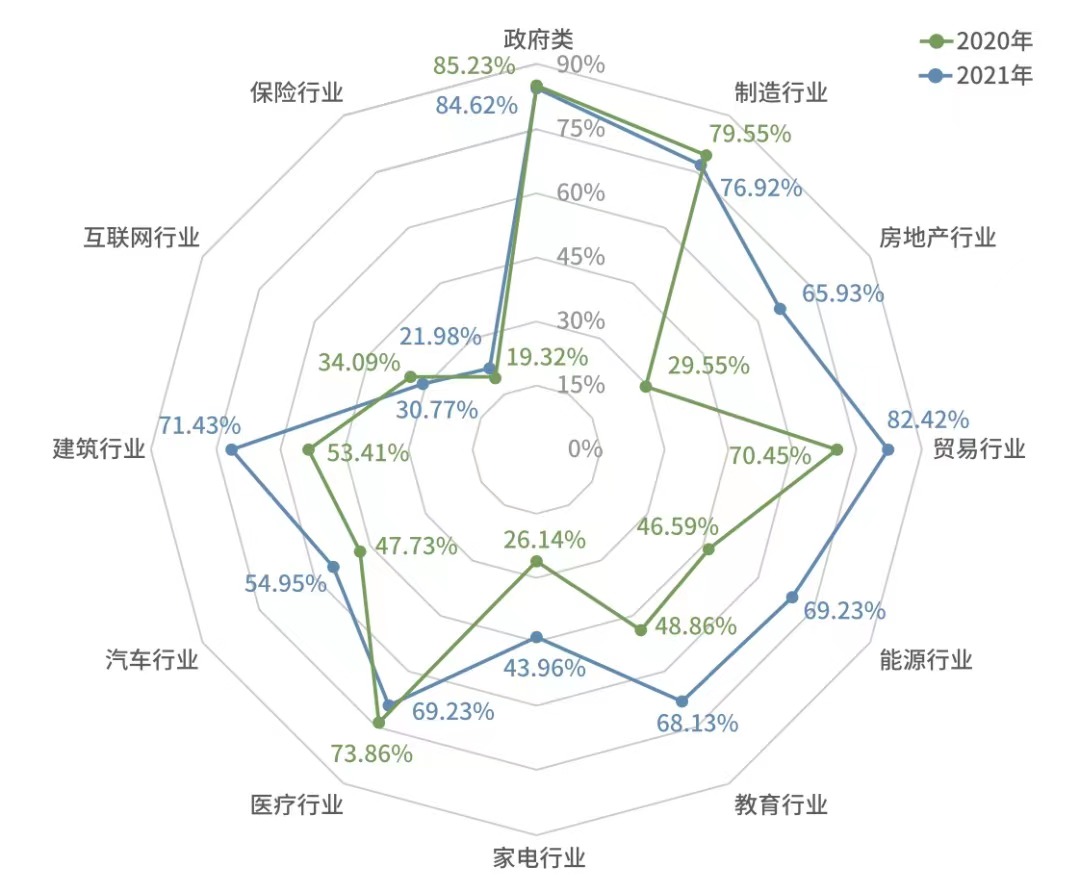

2021年开始,交易银行更加注重为房地产、建筑、贸易、能源、医疗、教育、家电等行业提供综合的金融服务(图1)。一方面积极响应服务实体经济的政策号召,另一方面则是因为行业的拓展有助于交易银行业务与服务范围的扩大。北京银行为了更好落实《北京市学科类校外培训机构预收费管理办法》,在现有开放银行平台基础上,自主研发上线了预付资金监管系统“京管云”平台。“京管云”平台已完成110余项新功能研发,面向监管机构及行业主管部门(G端)、培训机构(B端)、学生及家长(C端)三端用户提供全流程“支付+监管”“线上+线下”“PC+移动”服务,涵盖资金监管驾驶舱、教育与课程管理、报名选消课等多种功能。

图1 商业银行交易银行业务重点关注与服务的行业

数据战略,构筑数字化创新动能

具体来看,围绕企业的日常交易活动,交易银行能够获取到大量的数据信息,不仅包括企业、上下游及行业的基本信息(93.41%)、财务数据(87.91%)、日常资金运营数据(49.45%),还包括进销存等交易数据(46.15%)和纳税情况、工资支付情况等信息(41.76%)(图2),这些数据为精准刻画企业画像、建立客户标签以及金融产品数字化创新奠定了底层数据基础。

图2 交易银行通过服务场景获取的数据与信息

《2021—2022年交易银行报告》指出,相较于2020年,2021年的交易银行除了常规地通过行内系统、对接企业ERP与财务系统以及对接政府机构等方式获取数据以外,更注重通过对接企业资金管理系统、自建的供应链协同平台,以及对接物流系统与其他银行展开大数据合作等渠道,去主动获取企业客户全面、扎实可靠的行为数据,以此提高数据分析的精准度,实现对客户的动态跟踪,从而构建多维度、多层次的客户标签体系,实现需求的精准挖掘和产品的精准营销。

未来,交易银行将持续通过拓展服务场景、构筑数据战略等,深挖客户数据价值、深度洞察客户需求、发挥数字化新动能,为客户提供极致、创新的服务新体验。

评论 (0)