作者 | 安永

自20世纪80年代企业集团财务公司创建以来,经过三十多年的发展,全国已有250多家企业集团财务公司(下简称“财务公司”),近年来财务公司数量基本平稳,行业规模持续增长。根据原银监会发布的《企业集团财务公司管理办法》规定,财务公司是指以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,为企业集团成员单位提供财务管理服务的非银行金融机构。

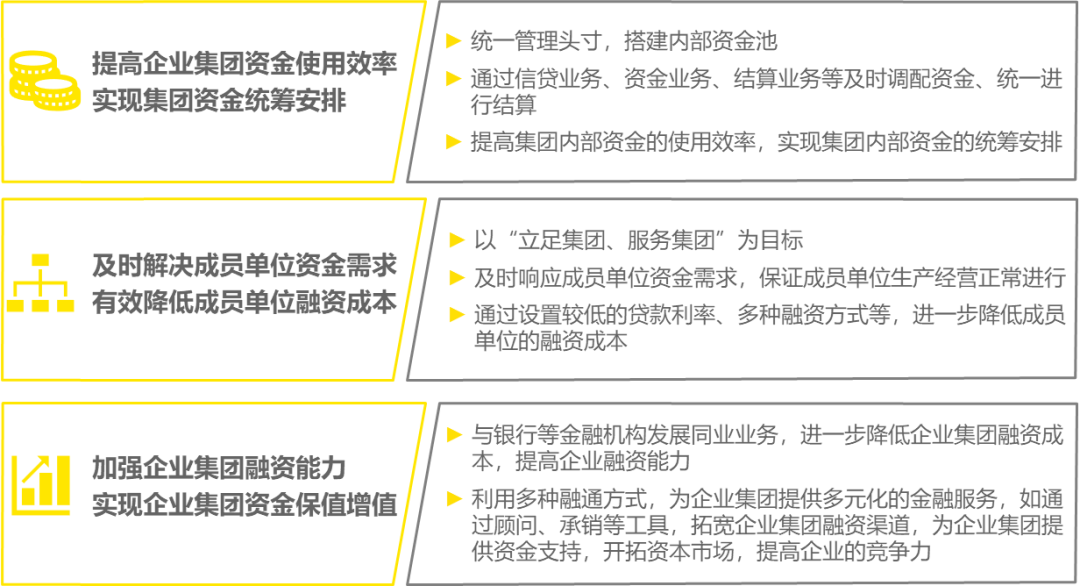

财务公司基于自身“集团资金归集平台、集团资金结算平台、集团资金监控平台、集团金融服务平台”的职能定位,作为企业集团的“内部银行”,为企业集团及成员单位的发展提供了有力支持。

多重特性,多重挑战

具有非银行金融机构的特性

主要为企业集团成员单位提供服务

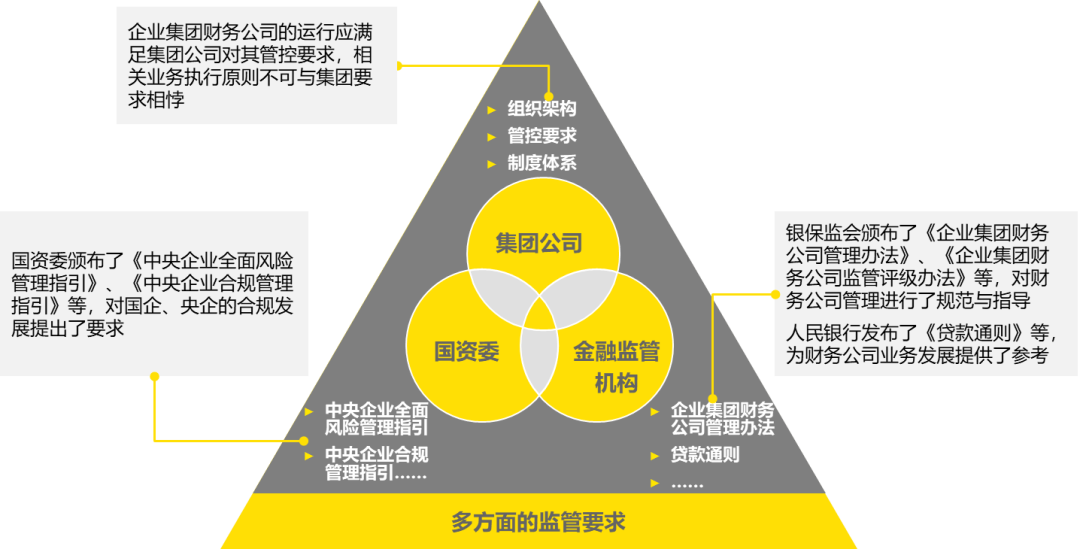

企业集团财务公司受多方监管

另一方面,财务公司属于集团内部金融机构,股东一般为集团,因此在治理架构、组织结构、制度体系等方面必然受到集团的指导和监督。

此外,基于目前财务公司所有制的特点,大部分财务公司为国有企业下属单位,因此还会受到国资委的监管,如需要遵照《中央企业全面风险管理指引》;与此同时,财政部、证监会等监管机构对于内部控制、上市公司的要求也需要遵循,如《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》、《企业内部控制审计指引》、深交所第37号备忘录等都对财务公司提出了不同的要求。

财务公司风险特点

财务公司风险特点

信用风险逐渐上升

► 贷前调查未充分核实成员单位资料的真实性

► 对成员单位的贷款背景、贷款用途核查不严

► 贷前未充分揭示关联关系

► 未对抵质押物进行尽职调查

► 对成员单位征信记录未进行严格审查

► 授信额度不合理

► 未识别出虚假财务报告信息

► 对成员单位的贷款用途监管不严

流动性风险与集团休戚相关

► 客户同质化程度高

► 贷款集中度较高

► 资金平衡计划不准确或偏差较大

► 成员单位拖延还款

► 未及时进行流动性压力测试

信息科技风险日益显著

然而随着两者融合,相关的管控工作也变得更富挑战性,信息科技风险日趋显著,特别在数据治理方面,对财务公司提出了挑战。

► 数据获取、报送不准确

► 数据管理基础薄弱

► 系统功能不完善

► 业务数据泄露

合规风险为未来关注重点

监管政策日渐完善,进一步规范财务公司的发展。监管机构先后发布了多项文件对财务公司的业务发展进行规范,并逐步细化到业务操作层面。同时,监管机构对财务公司建立了风险评价指标体系,并根据评价结果对财务公司在市场准入、非现场监管、现场检查等方面采取不同的监管安排。

面临多个主管部门的监管。财务公司经营业务覆盖面较广,受多个主管部门的监管。中国银行业监督管理委员会是财务公司行业主要的监管部门。但为了给集团成员单位提供综合的金融产品和服务,财务公司混业经营的特性决定了公司会面临多方监管,包括银保监会、人民银行、证监会、外管局等多个部门。

央企内控监管政策再上新台阶。2022年是全面实施“十四五”战略规划的关键年、落实国企改革三年行动方案的收尾年,国资委坚持把稳增长、防风险摆在更加突出位置,强调中央企业稳字当头、稳中求进,积极加强企业在后疫情时代中的内控、风险及合规的一体化管理,稳步加速建设世界一流企业建设。

财务公司风险管控方向

财务公司风险管控方向

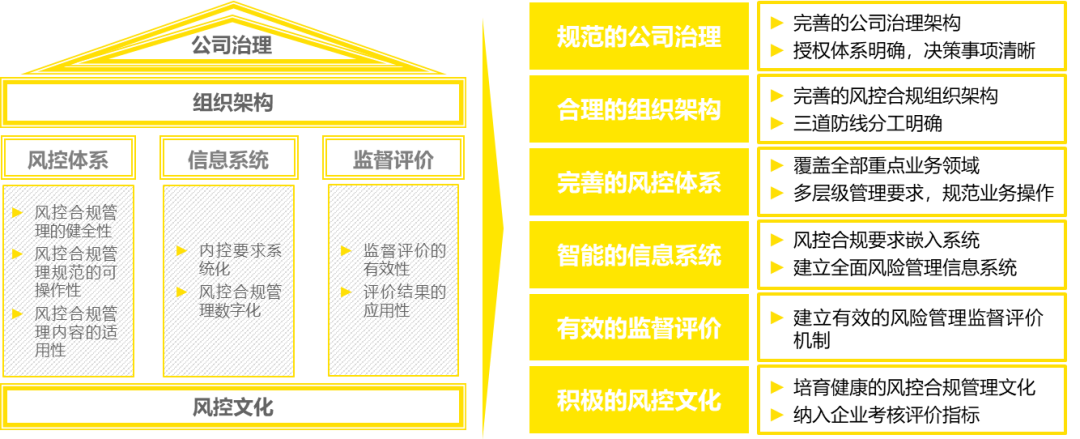

结合宏观政策变化,稳健审慎补齐风控合规短板

来源 | 安永EY

数字化转型升级,提升风险防控能力

数字化转型升级,提升风险防控能力

由于金融机构业务的特殊性、数据的敏感性,信息技术已经是金融机构提升风险防控能力的有效工具。财务公司可通过风险排查、风险预警、风险决策支持等手段,对受控业务进行实时有效的风险监测、识别、评估和控制,对各种风险的计量和定量分析、定量测试,进一步加强风险管控质效。但财务公司的信息科技水平与银行业金融机构尚存在较大差距,无论是在数据治理,还是风险识别、评估、预警等方面。因此,财务公司应进一步加强信息系统支撑,提高应用实效性,逐步实现智能风控。

►完善数据治理体系。从数据治理战略、治理机制、治理专题和治理实现四个层面,从财务公司战略出发,明确公司数据治理组织架构、制度流程,搭建数据治理机制,通过制定数据标准、数据质量标准等,使财务公司数据规范化、标准化、可获得、可利用,为充分运用大数据奠定基础,以进一步提升财务公司金融服务绩效。

►赋能中后台管理。在前台业务系统应用稳定、数据积累达到一定量级时,进一步强化公司中后台。如搭建智慧决策平台,利用业务系统数据,加强决策支撑。建设风险管理系统,通过系统打通风控工作全过程,在公司内部统一对风险的认识、明确工作方法、规范评价流程、关注风险管理落地、强调监督跟踪,形成管理的闭环,同时通过应用先进的数据分析技术实现风险领域的智能化管理,提升风控成效。

评论 (0)